2024年全球油气巨头利润下滑,炼油利润显著下降

AI导读:

受油价下行、需求减弱等多重因素影响,2024年全球油气巨头利润普遍下滑,炼油利润显著下降。五大国际石油巨头财报显示利润降幅达17%。同时,2025年全球原油需求增长前景不确定,供应面也面临更多风险。

新华财经上海2月20日电(葛佳明) 受油价持续下行、石油需求减弱及炼油利润率下滑等多重因素影响,2024年全球油气巨头利润普遍下滑。

当地时间2月19日美股盘后,巴菲特持续加仓的西方石油发布了新一季财报,显示2024年第四季度亏损2.97亿美元,而上年同期盈利10.3亿美元。

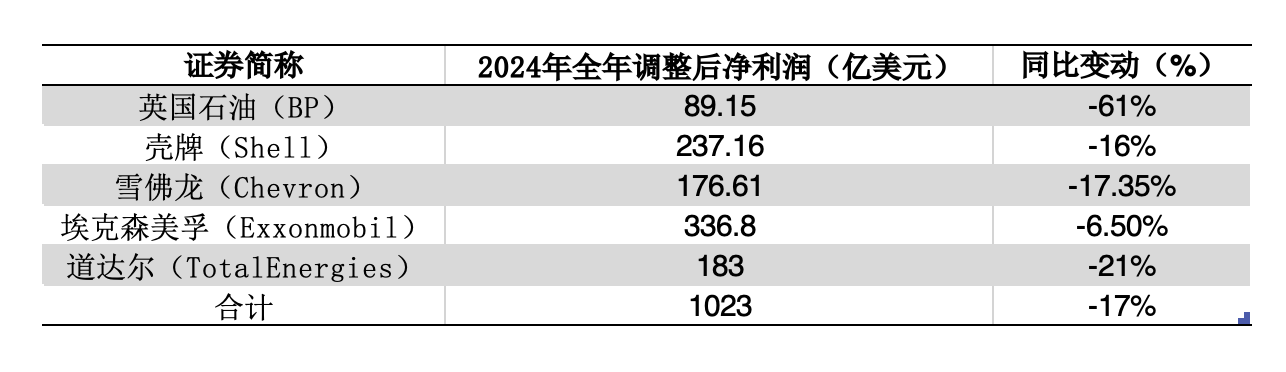

西方石油的财报一定程度上反映了全球石油企业的盈利困境。此前,五大国际石油巨头——英国石油公司(BP)、壳牌(Shell)、雪佛龙(Chevron)、道达尔能源(TotalEnergies)、埃克森美孚(Exxonmobil)均已公布财报,合计调整后利润约为1023亿美元,同比下降204亿美元,降幅达17%。

其中,英国石油全年利润同比下降35%至89.15亿美元,第四季度利润同比大跌61%至11.69亿美元,创下2020年以来最低季度利润。壳牌全年利润为237.16亿美元,同比下滑16%,第四季度调整后净利润为36.6亿美元,几乎“腰斩”;雪佛龙全年调整后净利润为176.61亿美元,同比下降17.35%;埃克森美孚实现净利润336.8亿美元,同比下滑6.5%;道达尔调整后净利润为183亿美元,同比下降21%。

炼油利润大幅下滑

油气公司整体利润下滑主要受下游炼油业务利润下滑影响。分析师指出,油气公司通常涵盖上游和下游两大业务,上游业务主要涉及石油和天然气的勘探、开采等,而下游业务则包括炼油、精炼及销售等。

自2024年第二季度以来,全球炼油厂利润率一直低于2019至2023年期间的平均水平,全球经济疲软导致需求下降,同时非洲和亚洲的炼油新产能加剧了市场竞争。

具体来看,英国石油公司2024年第四季度炼油业务亏损3.02亿美元,平均炼油利润率为13.1美元/桶,低于去年同期的18.5美元/桶;雪佛龙第四季度炼油业务亏损近3.5亿美元,为自2021年初以来首次季度亏损;道达尔能源第四季度炼油利润率为25.9美元/公吨,较2023年同期的50.1美元/公吨大幅下滑。

分析师认为,后续原油采购成本上升、关税等政策风险,以及重质原油的加工挑战,都可能进一步压缩炼油企业的利润空间。

中国石油行业的两大巨头中石油和中石化近期也发出预警,称成品油消费已提前达峰,市场出现转折,成品油生产和销售企业将面临更激烈竞争。

中国石油集团经济技术研究院发布的《2024年国内外油气行业发展报告》显示,2024年中国成品油消费为3.9亿吨,同比下降2.4%。

据该报告,中国炼厂2024年平均开工率74.9%,同比下降4.0个百分点。全行业炼油毛利润降至70元/吨,而2022年和2023年分别为290元/吨和360元/吨。

2025年原油供需不确定性增加

对于2025年全球原油需求增长前景,国际能源署(IEA)持悲观态度。在其2月发布的月度石油报告中,IEA预计2025年全球石油需求平均日增长量为110万桶,高于2024年的87万桶,但低于OPEC此前对2025年、2026年石油消费量将增长140万桶/日的预期。

值得注意的是,市场上关于石油需求何时达到峰值的争论一直存在。IEA表示,中国将进一步推动全球石油需求增长,同时印度和其他亚洲新兴经济体的需求也在增加,但经合组织的需求量预计将在2024年小幅增长后结构性回调。

近期,美国银行在分析报告中表示,预计到2030年,全球能源需求将大幅下降,石油需求正接近峰值。原油需求将持续疲软,预计到2030年,全球能源消耗的年增长率应低于3%,石油需求量年增速可能难以突破1%。

美国银行预计,到2030年,原油需求增长将大幅下降,从2025年的日增110万桶下降到2029年的日增40万桶。同时,全球范围内对绿色能源接受程度的增加成为导致石油消费下降的关键因素,新能源的替代作用逐步体现,原油累库预期增强。

中国石油集团经济技术研究院的报告预计,2025年中国成品油消费量将进一步下滑至3.82亿吨,同比下降1.9%;同期成品油产量约为4.22亿吨,供大于求4000万吨,较2024年扩大12%。

在供应方面,全球原油市场也面临更多不确定性和风险。沙特未来可能倾向于逐步增产,争取更多市场份额,逐步放松之前的自愿减产措施。

根据IEA的分析,2025年1月,全球石油供应量大幅下降95万桶/日至1.027亿桶/日,主要受北美地区季节性寒冷天气影响,但供应量仍比去年同期高出190万桶/日,其中美洲地区的增产贡献最大。IEA预计,2025年全球石油供应量将增加160万桶/日,达到1.045亿桶/日。如果OPEC+的自愿减产措施得以维持,非OPEC+产油国将贡献大部分增量。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。