美联储降息悬念重重,宏观经济走向不明

AI导读:

本文探讨了美国通胀形势、美联储降息悬念、1月CPI数据以及美债市场的现状,分析了宏观经济走向的不确定性,为投资者提供了参考。

今年年初,美国通胀形势依然严峻,未显现出明显下行趋势,而稳健的就业增长则为美欧经济提供了坚实支撑,这也使得美联储维持利率不变的立场得以延续。在此背景下,市场普遍关注的一个悬念愈发引人瞩目:美联储是否能在今年上半年进一步降息?

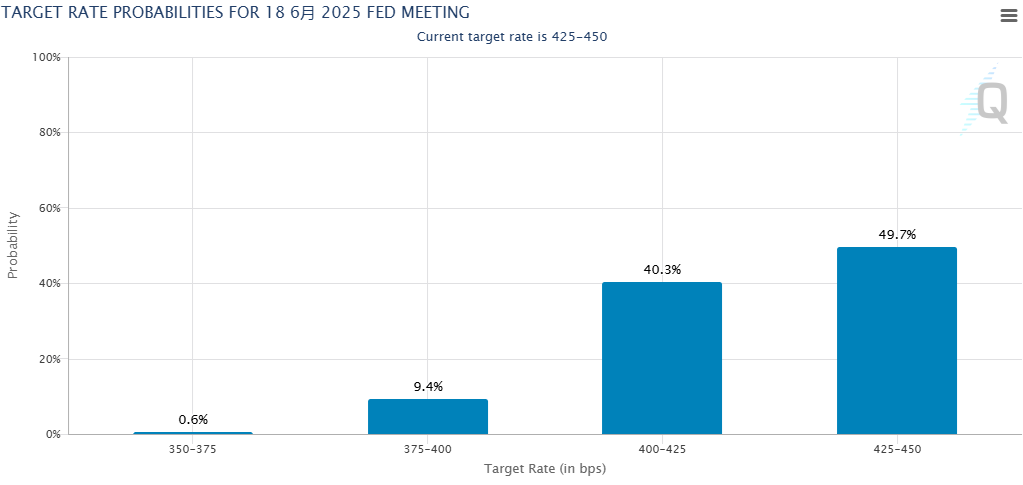

去年12月,美联储公布的利率点阵图显示,多数官员预计今年将降息两次。然而,对于具体的降息时机,许多官员却保持沉默,甚至无法给出明确的预期。同时,根据芝商所的美联储观察工具数据显示,利率市场的交易员们也对今年上半年能否继续降息感到困惑,6月会议降息与不降息的概率几乎相当。

在这一充满不确定性的背景下,本周的两项重要宏观数据备受瞩目。美联储主席鲍威尔将于周二和周三向国会议员发表半年度证词,他可能会强调经济韧性是央行不急于进一步降息的关键原因。同时,美国劳工统计局将于周三公布1月CPI数据,预计核心CPI将同比上涨3.1%,显示出通胀压力依然较大。

值得注意的是,自2023年和2024年初美国物价大幅回落后,近几个月来抗通胀进展已基本停滞,而就业市场却呈现出强劲复苏态势。截至1月的三个月内,美国就业人数平均增长23.7万,创下自2023年初以来的新高。这或许解释了为何美联储在大幅降息后,如今却可能满足于维持利率不变。

此外,特朗普政府的多项政策,如关税和驱逐移民等,也可能导致通胀持续高企。宏观经济学家Anna Wong、Stuart Paul等认为,1月的CPI数据将提供好坏参半的证据,预计总体和核心CPI通胀率均将上涨0.3%。

从美债市场来看,尽管基准10年期美国国债收益率已从1月初的高点回落,但仍比去年9月中旬高出了近100个基点。交易员们正在为关税、减税和不断上升的美国国家债务水平做准备,这依然对美国国债价格构成压力。美国新任财政部长贝森特本月早些时候曾提到,10年期美债收益率是实现降低利率目标的关键指标。然而,这一基准收益率是否能进一步回落,目前尚不明确。

不少债券交易员预计收益率将继续维持在高位,并在区间内波动,直到经济前景更加明朗。Columbia Threadneedle全球利率策略师Ed Al-Hussainy表示,目前并不适合进行大规模押注。Kornitzer Capital Management和Buffalo Funds创始人John Kornitzer也指出,无论是关税、对外援助、石油政策还是缩减美国政府规模,都充满不确定性。

尽管如此,近期债券市场的相对平静表明,利率走向“正常化”道路上的最大冲击可能已经过去。Janus Henderson Investors解决方案部门全球主管Matt Peron认为,如果长期利率只是“缓慢上升”,市场或许能够消化这一点。但他同时警告称,这条道路仍可能充满坎坷。Peron建议投资者精挑细选,保持较高的质量,并认为股票的下一个热点将是价格合理的成长股(GARP),尽管会有一些波动。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。