日韩美妆中国市场遇冷,转战欧美寻突破

AI导读:

日韩美妆品牌在中国市场面临国货品牌和欧美品牌的双重竞争压力,市场份额不断萎缩。花王集团和爱茉莉太平洋集团财报显示,中国市场表现不佳,但海外市场尤其是欧美市场表现亮眼。日韩美妆企业如何在中国市场破局成为关键问题。

曾经,日韩美妆产品作为90后学生消费者的标配,凭借其高性价比在中国市场风靡一时。然而,随着近年来国货品牌的迅速崛起以及欧美品牌的强势入驻,尽管中国依然是韩妆的第一大出口市场,但其市场份额却在不断缩减。

近期,花王集团与爱茉莉太平洋集团相继发布了2024年财报,这两大美妆巨头分别代表了日本与韩国的美妆产业。从财报数据来看,上述市场趋势并未出现明显改观。

尽管在中国市场表现不佳,但花王集团与爱茉莉太平洋集团在2024年均取得了相对满意的业绩。花王集团终于结束了连续五年的净利润下滑,迎来了扭亏为盈的时刻;而爱茉莉太平洋集团也在连续两年营收下滑后,实现了营收的同比增长,营业利润更是实现了两位数增长。

尽管如此,中国市场依然是日韩美妆企业无法回避且不愿放弃的重要市场。如何在中国市场突围,成为每一家日韩美妆企业都需要深思的问题。

悦诗风吟营收较巅峰期大幅缩水

悦诗风吟散粉、伊蒂之屋眉笔,这些曾经风靡中国市场的爱茉莉太平洋集团旗下的王牌产品,如今已逐渐在市场上失去竞争力。2024年,这两大品牌的表现持续低迷。

财报显示,2024年悦诗风吟(Innisfree)实现营收2246亿韩元,同比下降18%,营业利润为16亿韩元,同比大幅下降84.1%;伊蒂之屋(Etude)实现营收1077亿韩元,同比下降2.9%,营业利润为148亿韩元,同比下降38.6%。与2015年的巅峰时期相比,悦诗风吟的营收已“腰斩”,从5921亿韩元降至当前水平,伊蒂之屋的营收也从2578亿韩元大幅下滑。

图片来源:爱茉莉太平洋集团财报截图

对于这两大品牌营收的下滑,爱茉莉太平洋集团表示,悦诗风吟受到韩国国内线下门店和主要全球线上平台重组的影响,导致销售额下降;而伊蒂之屋则受到线下门店优化策略的影响。

可以看出,线下门店销量不佳是这两大品牌在市场上失去竞争力的关键因素。在中国市场,悦诗风吟、伊蒂之屋的门店曾备受年轻人青睐,但近年来却频繁出现闭店现象。

化妆品行业资深管理专家白云虎对《每日经济新闻》记者分析称:“悦诗风吟、伊蒂之屋作为代表性的中低端护肤和彩妆品牌,在韩国以‘独立品牌零售店’模式存在,但在中国市场,受制于单品牌模式的发展局限,失去了足够的竞争优势。同时,全球范围内,线下单品牌店模式正受到线上(电商、直播)模式的影响,逐渐成为一种高成本低转化的零售业态,呈现出持续萎缩的趋势。”

除了线上模式的影响,在中国市场,美妆集合店等新型业态也正在冲击单品牌店模式的运营。深圳市思其晟公司CEO伍岱麒表示:“在中国市场,实体品牌门店会受到同类型门店的影响,比如美妆集合店通常比单一品牌店更能吸引消费者购物。”

失意中国市场,转战欧美市场

在中国市场遭遇挫折后,爱茉莉太平洋集团尝试将一些新品牌推入中国市场,如美妆品牌艾丝珀(Espoir)。该品牌在2024年实现了营收和营业利润的两位数同比增长。然而,尽管该品牌于2020年进入中国市场,但从电商平台的店铺粉丝量及销量来看,其表现并不突出。

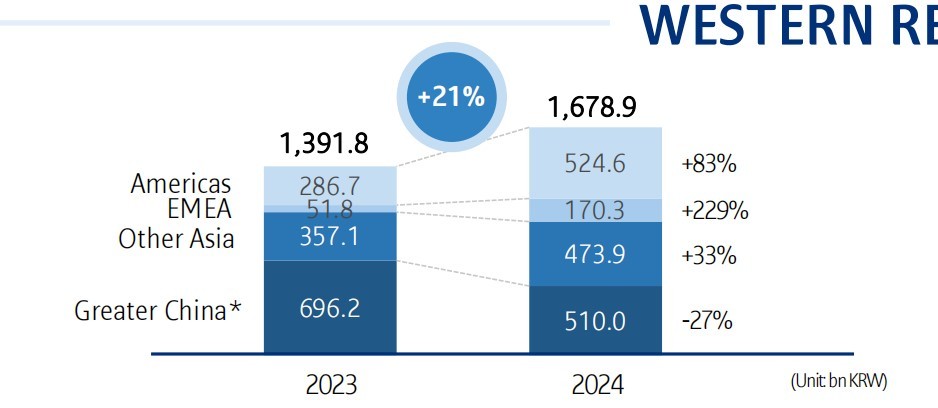

爱茉莉太平洋集团在大中华区的财务数据也反映了这一困境。2024年,大中华区营收为5100亿韩元,同比下滑26.7%,营收占比也从18.9%降至13.1%。爱茉莉太平洋集团表示,下滑的原因包括主要电商渠道缩减库存、各品牌线下门店优化以及业务结构的改善。

尽管在大中华区表现不佳,但爱茉莉太平洋集团在海外市场却实现了扭亏为盈。这主要得益于美洲和EMEA地区(欧洲、中东和非洲地区)的增长。这两个地区的营收分别同比增长83%和229%,带动了爱茉莉太平洋集团2024年营收的整体增长,结束了连续两年的下滑趋势。

图片来源:爱茉莉太平洋集团财报截图

不仅爱茉莉太平洋集团在中国等亚洲市场失意而在欧美市场得意,花王集团的2024年财报也呈现出同样的趋势。

2024年,花王集团在包括中国在内的亚洲市场(不含日本)的净销售额同比下滑3.3%,其中化妆品业务同比下滑超过26%。亚洲市场是花王集团除日本本土市场外的第二大市场,但在2024年却是唯一一个净销售额下滑的区域。相比之下,欧洲市场则实现了整体净销售额5.2%的同比增长,其中化妆品业务同比增长2.9%。

白云虎分析称:“日韩主流企业和品牌在欧美市场、东南亚市场的表现与在中国市场相反。其核心原因在于,在认识到自身在中国市场的发展局限后,这些企业加强了对欧美、东南亚等地区的战略投入。特别是在东南亚地区,它们通过主流的线上销售渠道,成功抢占当地消费用户。”

日韩美妆在中国市场的破局之道:高端化、库存优化与产品创新

爱茉莉太平洋集团与花王集团在中国市场的表现,是日妆、韩妆企业在中国市场竞争力下降的一个缩影。

究其原因,主要是国货美妆品牌的崛起。白云虎认为,日韩化妆品在中国市场的总体“失势”是一个“必然”结果。随着国货在中低端市场的主导地位日益巩固,原来占据一定竞争优势的“国际中低端品牌”开始面临巨大挑战。

那么,日韩美妆企业如何在中国市场破局?这是每个企业都需要深思的问题。爱茉莉太平洋集团选择将高端品牌引入中国市场,同时将海外市场的重心转移至欧美、中东等地区。

去年7月,爱茉莉太平洋集团旗下的高奢科技护肤品牌“AP嫒彬”正式进入中国市场。随着中低端价格带被国货品牌不断侵蚀,高端市场或成为日韩美妆企业的破局之道。白云虎表示,在未来的一段时间内,日韩的高端定位品牌仍将具有一定的“竞争力”。

这一观点得到了LG生活健康财报的验证。LG生活健康近日发布的财报显示,2024年在中国市场实现营收8452亿韩元,同比增长12.5%。财报指出,去年第四季度,“后(The Whoo)”品牌业绩表现出色,带动了中国市场整体的高速增长。The Whoo是LG生活健康旗下的高端护肤品牌。

图片来源:LG生活健康财报截图

在全球市场方面,爱茉莉太平洋集团首席执行官Seunghwan Kim在去年11月召开的“投资者日”上表示,集团将通过专注于美国、日本、欧洲、印度和中东等关键战略市场来加快全球业务再平衡。对于中国业务,集团将通过改善交易结构和加强管理来实现结构正常化。

花王集团则在2024年不断优化中国市场的分销库存。财报显示,花王集团已按计划完成了中国分销库存的优化,并预计将在2025财年为盈利做出贡献。

总体来看,业内人士认为,日韩化妆品牌在产品创新层面仍具有较强的竞争力。随着全球社交媒体和电商平台跨区域性融合能力的持续增强,日韩企业和品牌能够迅速应对市场变化,相对于欧美企业仍具备一定的优势。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。