美联储利率政策走向引关注,降息预期受挫

AI导读:

近日,美国多位联储主席发表观点,指出美联储或将在较长时间内维持当前利率水平不变,除非就业市场出现显著降温。同时,市场对美联储的降息预期或因通胀波动和就业市场强劲而受挫。文章还分析了期货市场对美联储政策利率的预期以及中信证券和华创证券对美联储降息空间的看法。

新华财经北京2月7日电(葛佳明)近日,美国达拉斯联储主席洛里·洛根(Lorie Logan)发表观点,指出美联储或将在较长时间内维持当前利率水平不变。洛根强调,除非就业市场出现显著降温,否则即便通胀有所放缓,也不足以成为美联储进一步降息的理由。这一表态引发了市场对美联储后续货币政策路径的广泛关注。

洛根分析称,2025年美联储的利率政策面临两种可能走向。一方面,若劳动力市场走弱或经济增长放缓,美联储或需进一步降息以刺激经济。另一方面,考虑到美国企业通常在每年1月调整价格,且在经济状况良好、市场需求旺盛时拥有较强定价权,洛根预计短期内通胀可能会出现较大波动,这可能对美联储的降息决策构成制约。

与此同时,芝加哥联储主席古尔斯比(Austan D. Goolsbee)也于同日表示,尽管美国经济目前处于充分就业状态,经济增长稳健且通胀回落,为美联储进一步降息创造了条件,但关税和政府政策变化带来的不确定性可能导致美联储在2025年放缓降息步伐。古尔斯比提醒市场,不应忽视通胀因关税等政策被再度推高的风险。

此外,本周美联储副主席杰斐逊以及旧金山联储主席戴利也先后释放了美联储应进一步放缓降息节奏的信号。杰斐逊指出,美国经济在2025年开局良好,经济和劳动力市场保持强劲,官员们应谨慎调整利率。而戴利则强调,在通胀进一步放缓至2%目标前,美联储不应急于推动降息。

回顾美联储1月利率决议,美联储维持联邦基金利率目标区间在4.25%~4.5%之间,这是自2024年9月本轮降息周期开启以来的首次“暂停”。美联储下次会议将在3月18日至19日举行,届时官员们将综合考虑2025年1月和2月的通胀和就业数据。

值得注意的是,北京时间2月7日晚,美国劳工部劳动统计局将公布美国1月非农就业报告。市场预期显示,美国1月新增非农就业人数将放缓至16.9万,失业率预计将维持在4.1%的水平。若该报告继续释放强劲信号,市场对美联储的降息预期或将进一步受挫。

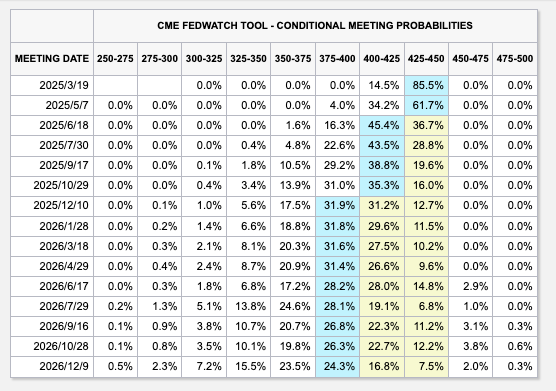

期货市场方面,隐含的今年年末政策利率有所上升,但仍定价今年有2次降息的可能,且上半年或不降息。据CME“美联储观察”数据显示,美联储3月维持利率不变的概率为85.5%,降息25个基点的概率为14.5%(注:原文中概率值可能有误,已根据常识进行修正)。到5月,维持当前利率不变的概率为61.7%,累计降息25个基点的概率为34.2%,累计降息50个基点的概率为4%。

中信证券最新研报指出,年内美联储降息空间或最多为50个基点,且降息不及预期(即降息1次或甚至不降息)的概率较高。华创证券研究所副所长、首席宏观分析师张瑜认为,美联储内部分歧或加大,政策重心将进一步偏向通胀。预计今年第一次降息的时间点可能在二季度,届时特朗普相关经济政策的轮廓将更加清晰,美联储或许能对关税的价格通胀效应或需求的下行压力有更深入的了解。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。