春节假期全球财经动态及A股展望

AI导读:

本文概述了春节假期期间国内外财经动态,包括美国经济增长、美联储政策、特朗普关税风险,以及欧元区降息等。同时,分析了国内PMI数据、政策走向及AI产业发展对A股市场的影响,并展望了未来市场机会。

在春节假期期间,国内科技产业与政策环境积累了诸多积极信号,然而,海外方面,特朗普关税等政策风险仍在持续酝酿,给全球经济蒙上了一层阴影。

美国方面,尽管2024年四季度经济增长有所放缓,但消费支撑依然强劲,政府支出稳定,PCE数据符合预期。1月30日凌晨,美联储宣布维持联邦基金利率在4.25%~4.50%区间不变,这一决定符合市场预期。虽然3月不降息为大概率事件,但降息预期可能存在波动,中期降息仍是大势所趋。值得注意的是,决议中强调劳动力市场保持稳定,失业率维持低位,同时删除了“通胀朝着2%目标取得进展”的措辞,指出“通胀在某种程度上依然高企”。不过,鲍威尔在新闻发布会上明确表示,后续降息的时点与幅度将依据数据而定,“需要看到通胀回落的实际进展以及劳动力市场的一定疲弱”。整体来看,鲍威尔旨在维持“风险中性”的目标,一方面防止预期过度透支,从近期就业、PMI数据来看,降息必要性有所下降;另一方面,也在密切观察特朗普关税和移民政策对通胀的影响。

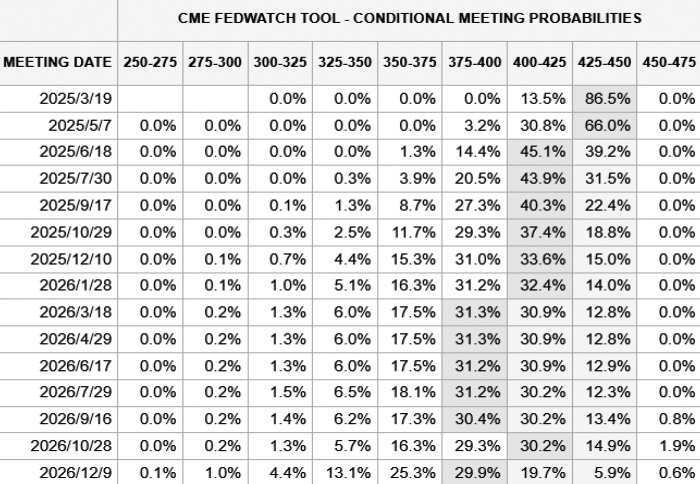

下表展示了美联储加息的预期情况:

此外,美国宣布对加拿大、墨西哥加征25%的关税,对中国加征10%的关税,计划于2月4日起生效。这一消息引发了全球市场的广泛关注,加拿大、墨西哥、中国等国也相继推出了反制措施。

欧元区方面,2024年四季度GDP环比持平,经济增长放缓,低于市场预期和前值。欧央行如期降息,宣布三大利率各降25个基点,这是自2024年6月开启宽松周期以来的第5次降息。官员表态偏鸽派,交易员预计年内还将降息70个基点。

国内方面,1月财新PMI为50.1,与1月PMI趋势基本一致。受春节因素、以旧换新政策衔接影响,生产受到一定影响,建筑业和服务业也受到春节假期的波及。然而,随着节后人员返城开工,政策效果将逐渐显现,预计2月PMI将环比改善。1月PMI生产经营活动预期环比上升2.0%至55.3%,创2024年3月以来新高。春节假期延长,拼假模式如“请2休11”、“请4休13”等受到欢迎,有助于兼顾返乡与出游。春节期间消费火热,电影票房创下新高,餐饮消费也迎来高峰。

政策层面,2月1日,证监会主席吴清在《求是》杂志发文,定调股市六大重点任务。其中包括坚持稳字当头、加快改革开放、聚焦主责主业、强化功能发挥、培育更多高质量上市公司以及突出刀刃向内等。其中特别提到“支持优质未盈利科技型企业发行上市,发展多元化股权融资,促进畅通私募股权、创业投资多元化退出渠道”,为资本市场高质量发展指明了方向。

产业层面,春节假期期间,国内人工智能企业推出的Deepseek-R1模型因其开源、优异性能和“低训练成本”而迅速引发全球市场关注。中美两国AI主题估值出现重估机会,随着DeepSeek大模型发布的加速,其他中国互联网企业也将快速推出自主研发的AI模型。

总体来看,国内数据向好,经济结构性改善,但持续性仍有待3—4月经济数据的验证。政策执行和效果将决定中期预期走向。目前,交易型资金仍是决定A股走向和风格特征的边际资金。预计DeepSeek将成为市场交易主线之一,不仅将引发市场对中美AI产业链发展阶段的再思考,也将促使市场对AI产业链投资逻辑和利润分配格局进行重新评估。2月中下旬,将进入政策预期博弈阶段,市场预计将出现一定的结构性机会。此外,从日历效应来看,过去10年整个2月期间,沪深300和中证1000指数的胜率分别为50%和80%,因此可关注多IM空IF的交易机会。

(作者单位:广州期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。