2023年亚洲股市筑底展望与配置价值分析

AI导读:

本文分析了2023年亚洲股市的筑底展望与配置价值,指出外部货币金融环境缓和支撑股市估值,但全球经济衰退风险和亚洲经济体基本面下行压力带来不确定性。亚洲股票市场相对其他区域配置价值较高,中长期风险收益表现优异,当前估值水平合理,且景气度横向对比优势显著。

2023年,亚洲股市有望完成筑底,这一乐观预期主要得益于外部货币金融环境的缓和,这将为亚洲股市的估值及风险偏好提供有力支撑。然而,全球经济衰退风险以及亚洲经济体基本面下行压力,使得市场总体的反弹空间和时间仍存在一定的不确定性。尽管如此,亚洲股票市场相对于其他区域而言,其配置价值依然显著,这得益于亚洲股票中长期风险收益表现优异、当前估值水平合理以及预期盈利增速相对较快。

亚洲股票市场发展概览

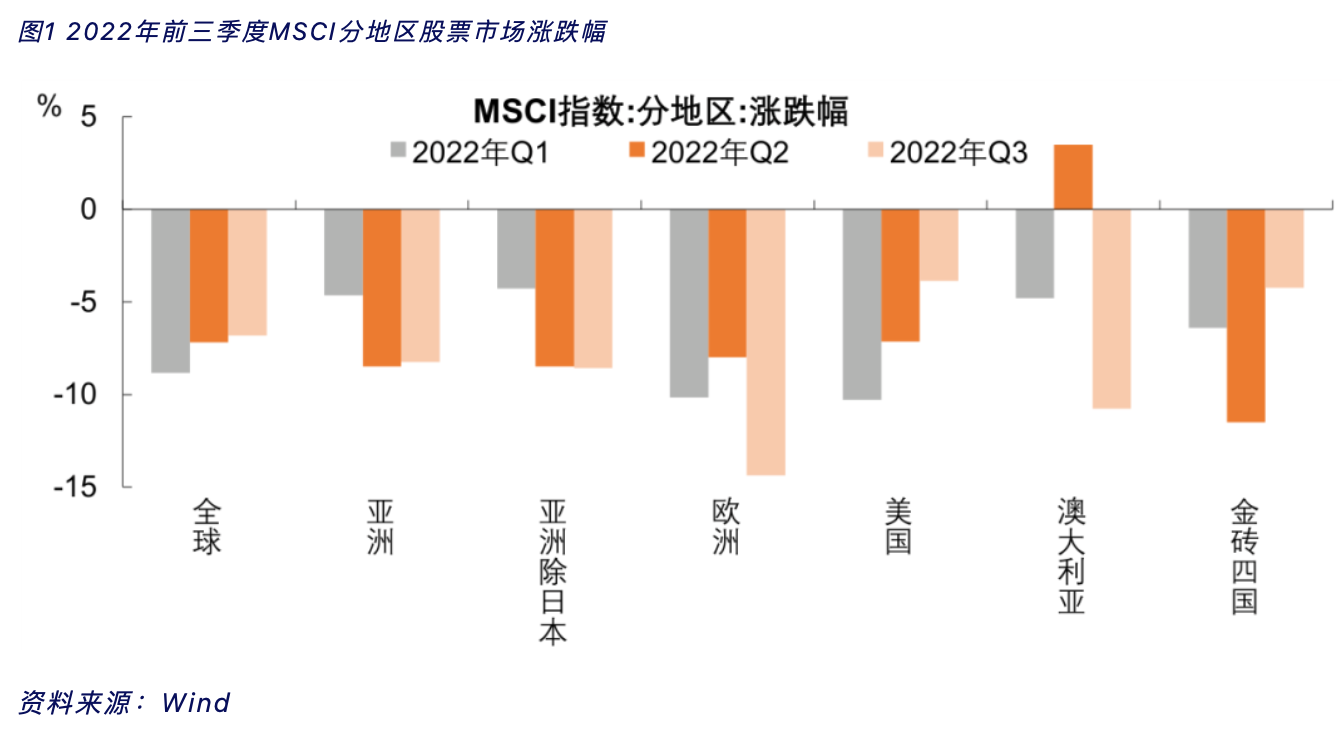

自2022年以来,受俄乌冲突推升通胀、疫情冲击供应链以及主要发达国家货币政策转向等多重因素影响,全球股市经历了剧烈动荡,亚洲股市更是连续三个季度下跌。

1) 从整体表现来看,亚洲股市相对于全球股市表现较弱,MSCI亚洲指数下跌了29%,跌幅超过了MSCI全球指数和MSCI美国指数。

2) 分区域来看,代表性经济体的股指表现呈现出较大的分化。例如,韩国、尼泊尔、越南以及中国的A股、港股、台股在前三季度的调整幅度均超过了20%。然而,与此同时,印尼雅加达综合指数、老挝LSX指数以及新加坡EDI海峡时报指数却分别实现了上涨。

3) 在风格方面,MSCI亚洲大盘风格跑输中小盘2.8个百分点,成长股表现也跑输价值股10.1个百分点。无论是MSCI亚洲指数还是MSCI亚洲(除日本)指数,中小盘价值风格的表现均强于指数整体。

展望未来,随着外部货币金融环境的逐步缓和,2023年亚洲股票市场有望迎来筑底完成的关键时期。然而,全球经济衰退风险和亚洲经济体基本面下行压力依然对市场构成挑战,使得反弹之路充满不确定性。

尽管如此,亚洲股票市场的配置价值依然凸显。一方面,亚洲股票中长期风险收益表现优异,为投资者提供了较优的配置选择;另一方面,经过前期的调整,当前亚洲股票市场整体估值水平已经趋于合理,且以预期盈利增速来衡量,亚洲股市相对于全球其他区域具备更强的吸引力。

市场风格和占优板块可能会随着股市及外部环境的拐点出现而发生变化。在美联储货币紧缩政策持续、美元指数拐点出现之前,股票市场可能依然面临“逆风”挑战,高股息的红利板块和估值相对较低的中小盘价值板块有望持续占优。然而,随着全球经济下滑压力加大、海外紧缩货币政策节奏放缓以及美元外流压力缓解,亚洲经济体的货币政策空间将逐渐打开,成长板块有望受益于流动性好转而率先反弹。

亚洲股市外部环境改善预期增强

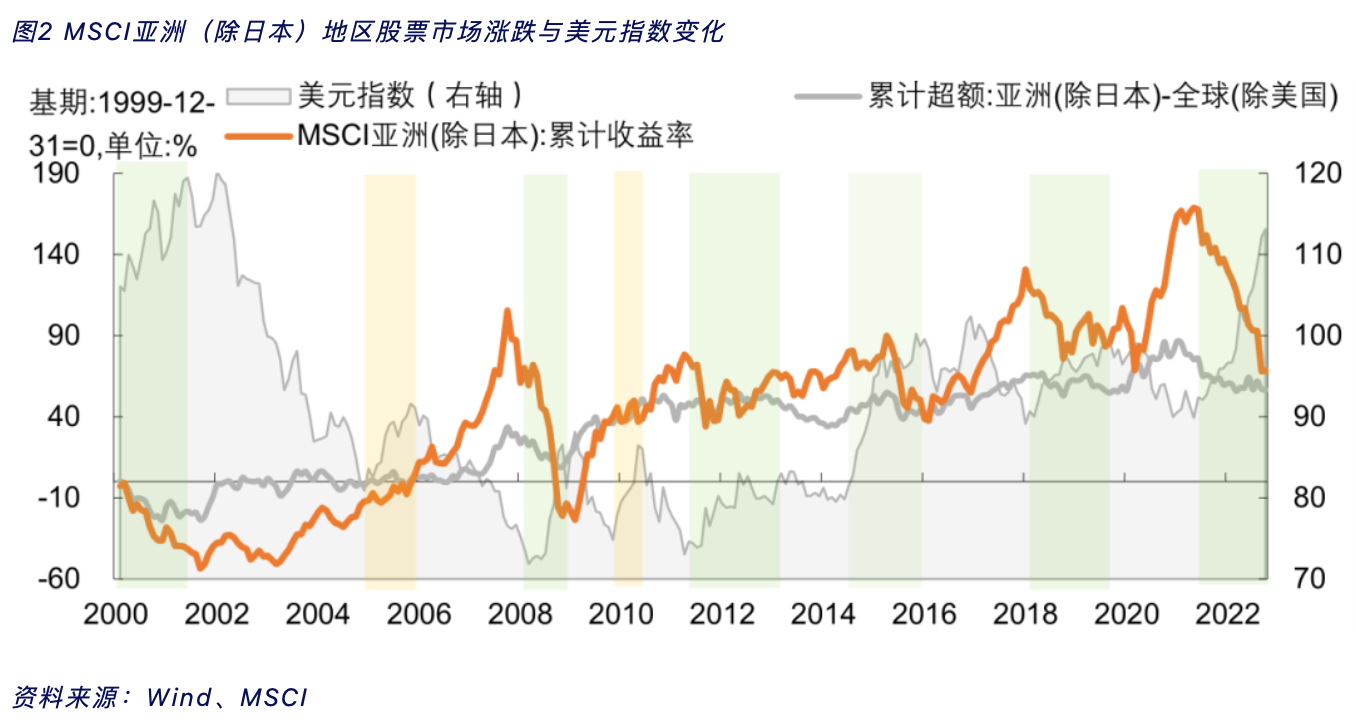

自2022年年初以来,俄乌冲突加剧了欧洲能源紧张局面,欧美经济景气分化也进一步加剧。同时,全球通胀风险再度攀升,促使美联储加速紧缩货币政策,导致美债利率快速上升。在这些因素的作用下,美元指数快速上行,强势美元吸引了国际资本回流美国,全球“美元荒”现象加剧。

然而,根据美国财政部公布的国际资本流动报告数据显示,尽管在2021年下半年至2022年上半年期间,美国月度国际资本累计流入达到了1980年以来滚动12个月统计数据的高点,但亚洲股票市场所面临的外部压力有望在2023年内迎来拐点。历史上,在美联储加息周期开启前及加息初期,美元指数往往走强;但在加息中后期,因对美国经济前景的担忧加剧,美元指数往往会震荡走弱。预计随着美联储加息节奏的放缓以及本轮加息周期接近尾声,美元指数将逐步见顶,从而减轻亚洲股票市场面临的资本流出压力。

回顾2000年以来美元指数与亚洲股票市场表现的关系可以发现:当美元指数走强时,MSCI亚洲(除日本)指数往往趋于下跌;而当美元指数走弱时,MSCI亚洲(除日本)指数则往往表现偏强。这一规律为投资者提供了重要的参考依据。

亚洲股市中长期配置价值凸显

从中长期角度来看,亚洲股票市场风险收益表现较好,在全球化投资中具备较好的配置价值。据统计,在最近5个自然年度(2017至2021年)中,MSCI亚洲指数年化收益率约为7.4%,高于MSCI欧洲和全球(除美国)指数;同时其年化波动率约为15.9%,低于MSCI欧洲和全球(除美国)指数。这表明亚洲股票市场(尤其是剔除表现相对稳定的日本市场后)长期收益表现优异且波动率较低。

此外,亚洲股市与欧美主要经济体收益相关性不高,能够较好对冲非系统性风险。这有助于拓展“均值-方差”模型下资产配置的前延边界并提升组合的夏普比率。

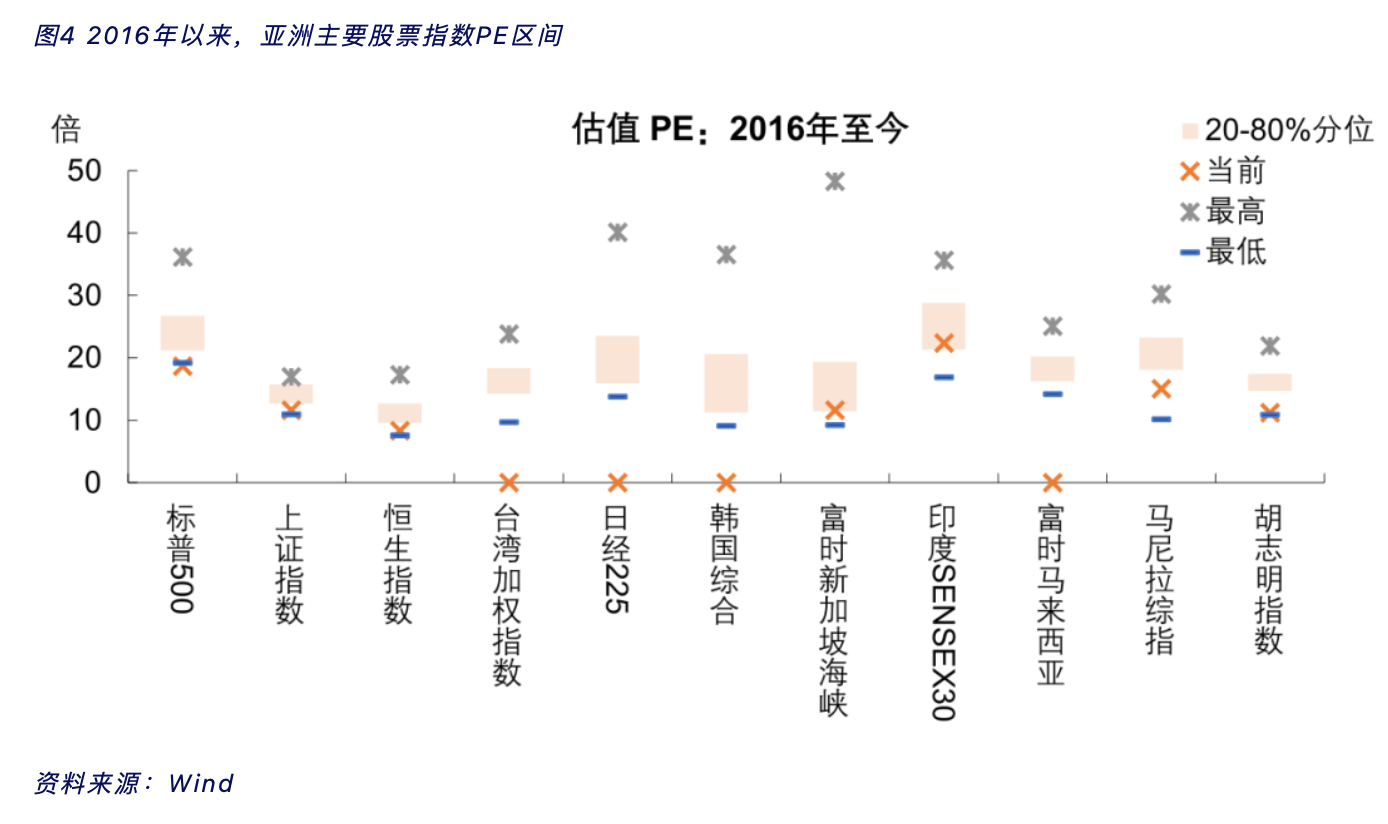

亚洲股市当前估值水平较为合理

从当前情况来看,亚洲主要经济体股票估值水平较为合理。就绝对估值而言,截至三季度末MSCI亚洲股票(除日本)指数的市盈率(PE)和市净率(PB)均低于全球及发达市场指数;而股息率则高于全球及发达市场。就其相对位置而言,截至三季度末亚洲主要经济体指数市盈率(PE)多处于近年偏低位置。

亚洲股票景气度横向对比优势显著

预计2023年亚洲主要经济体股票盈利增速将趋缓,但与其他区域相比依然具备吸引力。一方面欧美经济衰退后外需放缓将对亚洲经济体上市公司整体盈利情况形成下行牵引;另一方面亚洲主要经济体的每股收益(EPS)预期增速依然较高。

(作者系平安证券首席经济学家)

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。