国际油价大涨近3%,OPEC+减产再推迟引关注

AI导读:

国际油价大涨近3%,WTI原油重返70美元关口。OPEC+决定将减产再推迟一个月,引发市场关注。需求端压力犹存,地缘政治因素也持续扰动油价。本周投资者将目光转向中美两大消费国,美联储降息和中国经济积极信号成焦点。

当地时间周一,国际油价显著上涨近3%,其中WTI原油成功重返70美元的关键价位。这一涨幅主要受到产油国联盟OPEC+决策的影响,该组织决定将原定于12月执行的减产计划再度推迟一个月实施。这一决定反映出OPEC+在全球需求疲软和油价下行压力下的谨慎态度,市场普遍担忧这些因素将对油价产生负面影响。回顾历史,上次推迟增产后的油价走势成为分析人士判断未来油价变化的重要参考,他们普遍认为,油价的未来走向将继续依赖于需求端的表现以及地缘政治局势的明朗程度。

需求端持续承压

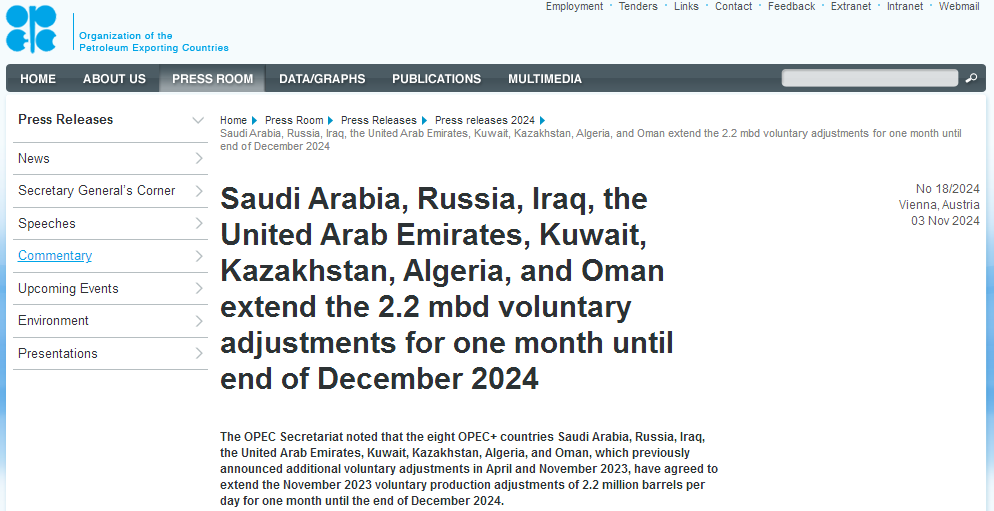

传闻最终得到了官方确认。OPEC上周末发布的声明指出,以沙特和俄罗斯为首的OPEC+成员国一致同意将每天220万桶的自愿减产措施延长至今年底。这一决定已经是自9月以来,原增产计划的第二次推迟。声明还强调,包括沙特、俄罗斯在内的八个OPEC+成员国均重申了完全遵守自愿减产目标的决心,并承诺在今年初以来产量超出配额的国家将在2025年9月前完成补偿性减产。

值得注意的是,OPEC和国际能源署(IEA)在最近的市场月报中连续第三次下调了对今年全球能源需求增长的预期。OPEC预计,2024年全球石油需求将增加193万桶/日,这一数字较8月的预测值203万桶/日有所下调。对于中国这一主要消费国,OPEC预计政府的刺激措施将支撑第四季度的需求,但石油使用正面临区域经济挑战和转向清洁能源的双重阻力。同时,2025年的需求增长预期也从174万桶/日下调至164万桶/日。

PVM Oil Associates的高级市场分析师瓦尔加在接受第一财经采访时表示,近期油价持续承压,其中对需求前景的疲软以及OPEC+即将增产的担忧是重要因素之一。这种担忧已经体现在各期限原油期货合约溢价的迅速走弱上。如果OPEC+按计划增产,明年市场供应过剩的可能性将进一步增加。

SPI资产管理的合伙人因尼斯在市场评论中指出:“OPEC+的决定充分展示了该组织与不稳定需求和脆弱经济前景之间的微妙关系。”他强调,主要消费国需求的疲软以及日益增长的供应浪潮给市场带来了巨大压力。

在衍生品市场上,多头情绪持续低迷。美国商品期货交易委员会(CFTC)公布的数据显示,上周投机者所持的NYMEX WTI原油净多头头寸减少了17931手,降至95842手合约,创下约九个月的新低。

荷兰国际集团(ING)发布的报告称,尽管推迟决定不会显著改变基本面,但这可能促使市场重新评估OPEC+的战略。ING认为,这种延迟的供应增长意味着OPEC+可能比许多人认为的更愿意支撑油价。

本周焦点:中美消费国与地缘政治

本周,投资者的目光将聚焦于中美两大消费国。美联储预计将于本周降息25个基点,这一举措有望进一步促进经济软着陆并释放能源需求。与此同时,中国10月份的制造业活动呈现扩张态势,在中国央行于9月底宣布一系列提振经济的措施后,中国经济展现出一系列积极信号。市场密切关注十四届全国人大常委会第十二次会议关于财政刺激政策的前景。

在地缘政治方面,今年以来中东地区的紧张局势不断加剧,导致原油价格数次短暂飙升。然而,这些反弹往往相对温和且持续时间较短,紧张局势缓解后往往伴随着获利回吐的抛售。两周前,以色列对伊朗的报复性打击避开了石油和核设施,缓解了市场对全面战争和供应中断的担忧。然而,该地区的紧张局势依然严峻,以色列情报部门认为伊朗仍准备在未来几天对以色列进行报复。

此外,如火如荼的美国大选也成为油价波动的因素之一。最新民调显示,民主党候选人、副总统哈里斯和共和党候选人、前总统特朗普之间的竞选竞争激烈。两人在能源政策上存在明显分歧,特朗普誓言要制定增加美国原油产量的政策以控制国内通胀,而哈里斯则被认为将延续拜登政府的清洁能源政策。

需要注意的是,近期美国原油产量创下历史新高。美国能源信息署(EIA)称,全美原油产能上月达到了1350万桶/日的历史性水平。页岩油产能重新开始增长,埃克森美孚的石油和天然气产量在斥资600亿美元收购先锋自然资源的推动下同比增长了24%。因此,如果特朗普胜选,美国的原油产能可能会进一步攀升至新的高峰。

另一方面,OPEC+的减产意味着其市场份额面临被蚕食的风险。除了美国以外,圭亚那、加拿大、巴西、委内瑞拉和挪威等国都在积极寻求扩大市场份额。国际能源署表示,2024年和2025年非OPEC+的产量预计将增长150万桶/日,而目前OPEC+主动减产近300万桶/日。

对于未来油价的走势,渣打银行认为市场对中东风险的“放松”过快,而美国大选后以色列和伊朗之间可能重新爆发的敌对行动将提振油价。花旗和荷兰国际集团ING则倾向于认为中东风险相对可控。花旗将三个月布伦特油价展望从74美元/桶下调至70美元/桶,6-12个月展望从72美元/桶下调至60美元/桶。ING则认为,除非OPEC及其盟友继续将减产延长至明年,否则预计石油市场仍将处于供应过剩状态。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。