日本央行负利率政策退出预期升温

AI导读:

日本央行何时退出负利率政策备受关注,业内人士预测3月或4月。去年年底,日本商业银行在央行的负利率账户存款余额激增,引发市场猜测。同时,日本央行政策调整增加了债券市场不稳定性,使购买国债风险增大,增加了银行在负利率账户注入资金理由。

日本央行何时退出负利率政策成为市场关注的焦点,众多业内人士预测这一时间点可能在3月或4月。面对负利率政策,日本商业银行显然早已迫不及待,期待这一时刻的到来。

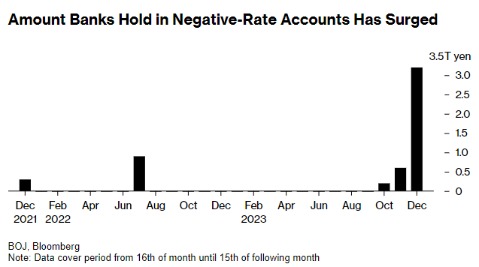

在常规思维中,将钱存放在负利率账户里意味着面临损失,这对于绝大多数人来说都是难以接受的,日本商业银行也不例外。然而,去年年底却出现了一个令人惊讶的现象:日本商业银行在央行的负利率账户上的存款余额出现了前所未有的激增。

据日本央行最新公布的12月数据显示,当月日本主要银行的负利率账户存款余额达到了3.2万亿日元(约合220亿美元),这是自2016年初央行行长黑田东彦推出负利率政策以来的最高水平。

负利率政策运行原理浅析

为了更好地理解这一现象,我们首先需要了解日本央行负利率政策的运行机制。日本商业银行在日本央行通常开设两个账户:一个是存款账户,利息为正值;另一个是常备经常账户,用于支付支票等金融票据结算,商业银行通常会将减持国债和金融债券获得的资金存入此账户。

自2016年起,日本央行通过实施包含负利率的分级利率体系,改变利率走廊下限来实现负利率政策。该政策仅针对商业银行经常账户中的超额准备金存款征收“负利率罚息”,即新增的经常账户存款需支付0.1%的手续费,从而形成负利率。因此,商业银行通常不会将大量新增存款放入负利率的经常账户中。

激增背后的逻辑

过去八年中,当日本央行对金融机构存放多余资金的账户收取-0.1%的利息时,政策制定者达到了预期效果:现金流向更具生产力的部分,支持了日本经济振兴并刺激了通胀。

然而,这一趋势在最近几个月发生了变化。三菱日联摩根士丹利证券公司首席固定收益策略师Naomi Muguruma认为,银行正在改变对负利率账户的态度,因为负利率政策退出在即,没有必要再强行减少存款余额。

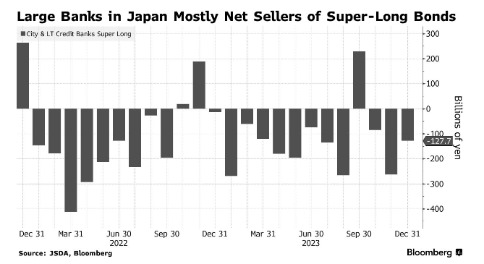

实际上,自去年10月起,负利率账户金额就已开始攀升。当时,日本央行对收益率曲线控制政策进行了调整,引发了市场对更广泛政策变化的猜测。同时,这一政策调整也增加了债券市场的不稳定性,使购买日本国债的风险增大,从而增加了银行在负利率账户中注入更多资金的理由。

货币经纪商Central Tanshi Co.的首席经理Yosuke Takahama指出,尽管通过套利交易可以使负利率账户中的资金获利,但12月份数据的巨大变化更多反映了市场对日本央行政策转变的预期。

此外,日本央行1月政策会议的意见摘要显示,已有委员表示,如果物价目标实现在望,将考虑结束负利率政策。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。