USDA上调全球棉花产量及库存,棉价面临联动下跌压力

AI导读:

USDA发布2025年首份全球棉花市场供需报告,上调2024/25年度全球棉花产量和期末库存,特别是中国棉花产量及期末库存超预期上调,对国内外棉花市场带来利空影响,预计短期国内外棉花市场价格或联动下跌。

北京时间上周六(1月11日),美国农业部(USDA)发布了2025年首份全球棉花市场供需报告。在本月报告中,USDA对2024/25年度的全球棉花产量和期末库存进行了上调,特别是对中国棉花产量及期末库存的预期上调超出市场预料,这一变动对国内外棉花市场带来了显著的利空影响。

受USDA报告的影响,ICE美棉期货价格一度跌至近半年来的低位。同时,国内棉花购销活动出现停滞,市场普遍看跌情绪增强。综合分析显示,短期内国内外棉花市场价格可能会联动下跌。

全球棉花供需格局调整

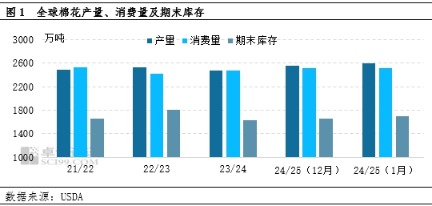

根据美国农业部1月份的棉花供需报告,2024/25年度全球棉花产量和期末库存量较上月均有上调。全球棉花产量的增加主要得益于中国、美国及澳大利亚地区的棉花产量增长预期,尤其是作为全球第一大产棉国的中国,其产量上调对全球棉花增产具有显著影响。由于全球棉花消费量上调幅度有限,远低于产量增幅,导致全球期末库存持续累积。具体来看,2024/25年度全球棉花产量预计达到2600.7万吨,较上月增加44.9万吨;全球棉花期末库存预计累升至1696.3万吨,较上月增加41.2万吨。

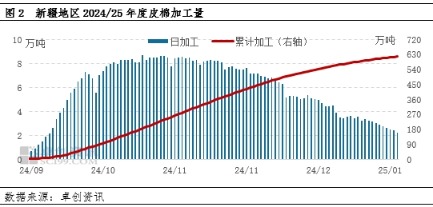

值得注意的是,USDA在1月份的报告中特别上调了中国棉花的产量预期,这可能与中国新季棉花实际加工量超预期增加有关。截至2025年1月10日,中国棉花主产区新疆累计加工2024/25年度皮棉数量已达到620万吨,远超上年度全年产量,并较2024年同期增加100万吨,增幅达19%。这使得业界对2025年棉花增产的预期不断提高,USDA因此在本期供需报告中将中国棉花产量上调至653.2万吨。

此外,美国农业部1月份的供需报告还连续第三个月上调了美棉产量及期末库存。产量调增的主要原因在于美国东南地区和三角洲地区棉花单产增加,超过了西部地区单产的下降幅度。USDA评估美棉单产为836磅/英亩,环比增加44磅/英亩,预估美棉总产量将上升至313.8万吨。然而,由于美棉出口预期不佳,出口量下调至239.5万吨,环比减少6.5万吨。这反映出全球市场需求疲软,美棉产量增加和需求减少直接导致期末库存累升至近4年来的最高值104.5万吨。

市场看跌情绪加剧

USDA供需报告连续上调全球棉花产量及期末库存,以及美棉产量及库存,基本面供过于求的压力进一步凸显,市场参与者对棉花市场的看跌情绪随之增强。特别是美棉出口持续未见好转,加剧了业界对全球棉花消费进一步萎缩的担忧。报告发布当日,外盘美棉期货主力合约结算价格跌至近半年来最低位67.01美分/磅。

由于USDA上调中国棉花产量及期末库存的幅度超出市场预期,市场参与者对中国棉花消费前景的担忧加重,现货购销活动停滞。据卓创资讯调研,短期市场关注的焦点主要集中在棉纺织市场的消费动能及宏观市场走向。临近春节,终端市场下单活动减少,中下游企业订单下滑,备货原料热情降低。部分企业因盈利不佳已开始放假,导致棉花消费动能下降。此外,中美贸易形势的不确定性也可能导致部分纺织企业无法如期安排投产计划,进而影响产业链的顺畅运行。

从国内外棉花价格联动性的角度来看,短期内国内外棉花市场基本面均偏利空,棉价存在联动性下跌的可能性。若外棉价格继续下滑,国内棉花性价比优势将下降,部分下游纺企将降低国产棉配比或库存原料占比,迫使持货商降价出货。同时,外盘期货下跌也将促使部分国内棉企集中逢低点价预购外棉,可能导致未来两个月棉花进口量增加,增加国内有效供给。再者,若国内棉花价格持续下跌,将抑制下游采买高等级美棉、澳棉等,进而阻碍外棉消费。因此,预计4月新棉种植前夕,棉花市场价格仍将延续偏弱运行态势。

(作者:高飞堂,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。