国际市场风云变幻,特朗普就职典礼成焦点

AI导读:

上周国际金融市场风云变幻,美股全线反弹,欧洲三大股指表现不俗。本周特朗普就职典礼成为市场焦点,同时原油和黄金市场也受到广泛关注。此外,欧洲PMI数据和经济数据也将对市场产生影响。

上周,国际金融市场风起云涌。美国通胀指标表现优于市场预期,受此提振,全球油价持续攀升。美股市场全线反弹,道琼斯工业平均指数周涨幅达到3.69%,纳斯达克综合指数周涨2.45%,标普500指数周涨幅则为2.91%。欧洲市场同样表现不俗,英国富时100指数、德国DAX 30指数和法国CAC 40指数周涨幅分别达到了3.11%、3.41%和3.75%。

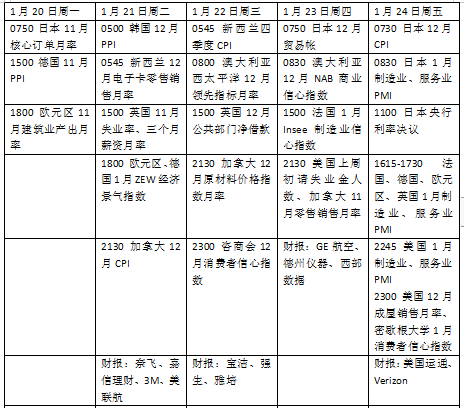

本周,全球金融市场将迎来多个重要事件。最为瞩目的莫过于当选总统特朗普的就职典礼,市场普遍预期其最新行政命令将对市场产生重大影响。在欧洲,市场焦点将转向1月份采购经理调查(PMI)结果,该数据或将对欧洲央行未来的降息政策产生重要影响。此外,日本央行议息会议也将举行,讨论是否上调利率。日本央行行长植田和男此前表示,工资趋势和美国经济政策前景是加息前需要考虑的关键因素。市场普遍认为,年度工资谈判可能导致大幅加薪,这将进一步影响日本央行的决策。

与此同时,瑞士达沃斯世界经济论坛也将如期举行,特朗普预计将在周四发表演讲。地缘政治紧张局势和人工智能将成为此次会议的主要议题。市场密切关注特朗普的演讲内容,以期获得更多关于其政策实施计划的线索。

特朗普开启第二任期后,美元和美国国债收益率出现震荡走高。市场预期美联储在今年可能需要更加谨慎地考虑降息政策。特朗普的关税承诺以及对企业减税和放松管制的承诺引发了市场对通货膨胀再次抬头的担忧。此外,美国经济依然强劲,劳动力市场在去年11月和12月出现强劲增长,这也证实了美联储没有必要急于进一步降低利率的观点。

数据方面,未来一周值得关注的指标包括12月新屋销售和1月密歇根大学消费者信心指数。同时,为纪念马丁·路德·金纪念日,美股将于周一休市。

财报季方面,本周将进入第二周,值得关注的企业包括奈飞、强生、嘉信理财、美国运通和宝洁等。这些企业的财报表现将对市场产生重要影响。

在原油市场方面,由于美国对俄罗斯能源行业实施更广泛的制裁导致供应收紧,原油期货连续第四周上涨。WTI原油近月合约周涨幅达到1.71%,布伦特原油近月合约周涨幅则为1.29%。市场普遍担忧制裁和贸易壁垒将继续影响全球原油供应。

黄金市场方面,国际金价连续第三周上涨。即将上任的特朗普政策的不确定性和市场对进一步降息的信心将金价推高至2700美元的关键水平以上。纽约商品交易所1月交割的COMEX黄金期货合约周涨幅达到0.57%。市场普遍认为,特朗普的贸易关税政策将进一步引发通货膨胀并引发贸易摩擦,从而增加黄金的避险吸引力。

欧洲方面,经济数据方面的焦点将集中在1月法国、德国和欧元区的采购经理人指数初值。市场普遍担忧该地区经济疲软,预计欧元区采购经理人指数将再次下降。此外,德国生产者价格指数PPI以及ZEW经济情绪指标也将受到密切关注。

英国方面,国债收益率在1月初飙升后回落。此前,英国通胀、GDP和零售销售数据低于预期,这缓解了市场对通胀持续上升的担忧,并增加了英格兰银行降息的可能性。本周的失业数据和工资增长数据将受到密切关注,而考虑到最近英国国债市场的波动和对公共财政潜在影响的担忧,最新英国公共财政数据也将备受瞩目。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。