美国通胀放缓推动股债齐涨,降息预期重燃

AI导读:

美国通胀数据意外放缓,推动美股和美债市场显著上涨。标普500指数创下大选次日以来的最大单日涨幅,市场降息预期重燃,美联储降息两次的概率已回到50%左右。

随着美国通胀数据意外放缓,市场迎来了一波积极反应,美国股市和债市均出现显著上涨。美国劳工部公布的数据显示,12月CPI环比上涨0.4%,同比上涨2.9%,符合预期,但核心CPI数据的回落成为市场关注的焦点。这一积极信号不仅推动了标普500指数周三大幅上涨约1.83%,抹去年内所有跌幅,创下大选次日以来的最大单日涨幅,同时带动道指上涨超过700点,涨幅达到1.65%,纳指更是飙升2.45%。

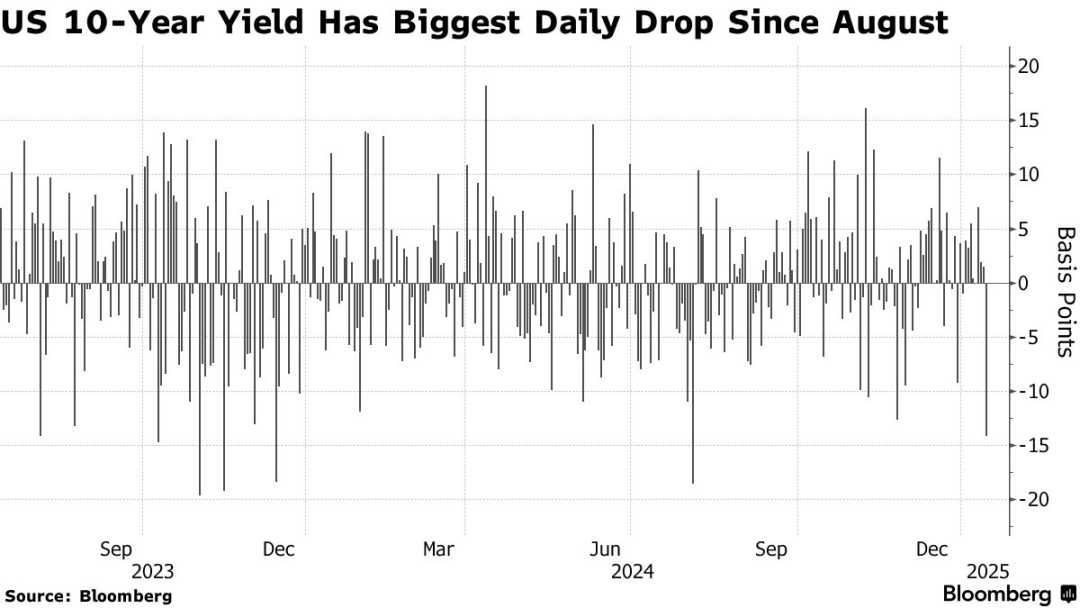

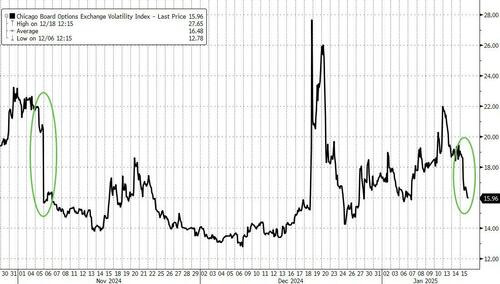

美债市场同样迎来大涨,10年期美债收益率全天累计回落近15个基点,尾盘报于4.658%,这一走势缓解了市场对高利率的担忧。跨资产的协同上涨是自2023年底以来在CPI发布日表现最好的一次,VIX指数也迎来了今年以来的最大跌幅。

全球市场上,亚洲时段盘初,日韩股市纷纷高开,日经225指数和韩国综合指数分别上涨约0.96%和1.42%。澳大利亚和新西兰基准债券收益率则均下跌超过10个基点,显示出市场对美国市场积极信号的响应。

多位市场分析师对此轮上涨进行了解读。Brandywine全球投资管理公司投资组合经理Jack McIntyre表示,该报告支持了美联储下一步举措将是降低利率的观点。Interactive Brokers策略师Steve Sosnick认为,市场此前的极端情绪导致了CPI数据公布后出现的强劲走势。高盛资产管理公司固收客户投资组合管理部门负责人Tina Adatia则指出,尽管最新CPI数据不足以让美联储重新考虑1月份降息,但它强化了美联储降息周期尚未结束的说法。

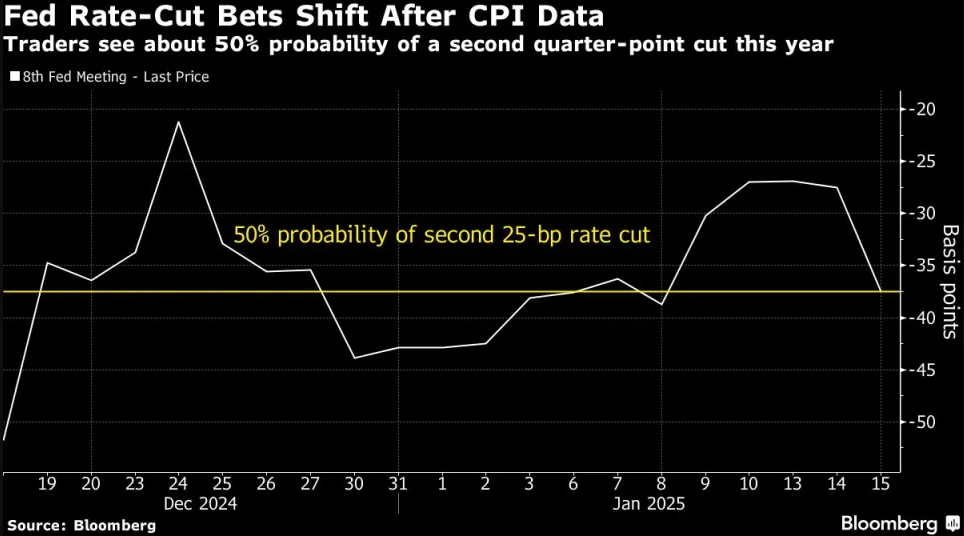

市场对美联储降息预期的定价变动尤为显著。在最新CPI数据出炉后,掉期交易员开始预期美联储将在7月之前降息,并将2025年累计降息幅度的预期重新推高至38个基点左右,市场开始重新相信美联储有可能在今年降息两次,这一概率目前已回到50%左右。

此外,美国国债期权领域的一些逆势操作也在隔夜获得了丰厚回报。然而,美联储官员对于通胀的整体态度依然较为谨慎,纽约联储主席威廉姆斯虽然对通胀继续回落表达了信心,但并未就进一步降息的时间给出暗示。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。