境外中资股盈利预期分化,红利与科技硬件板块表现各异

AI导读:

自去年11月以来,境外中资股盈利预期整体下修且结构分化明显。红利板块业绩预期展现韧性,科技硬件板块受益于AI产业发展盈利预期上修。同时,互联网与医药板块盈利预期下修。港股短期或仍震荡,建议筛选盈利预期稳健和中观景气具备韧性的交集领域。

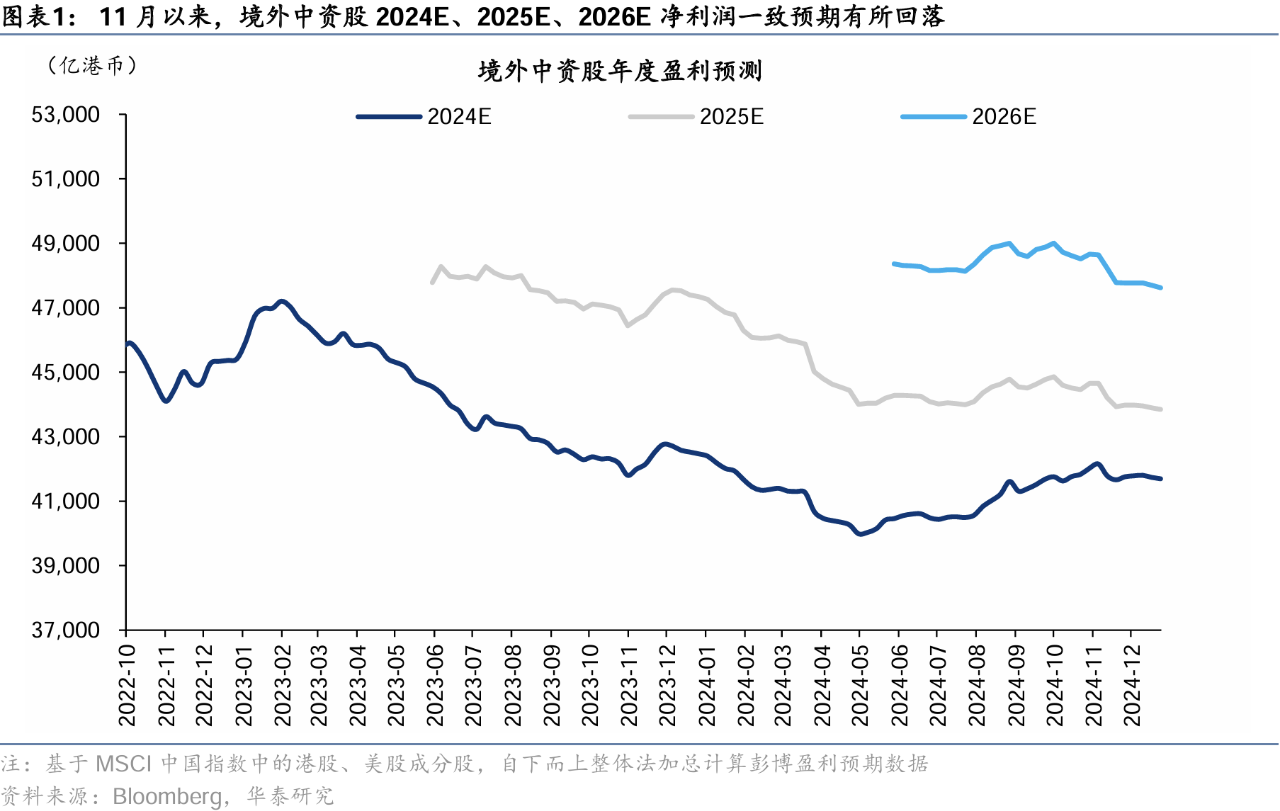

自去年11月以来,境外中资股2024年的彭博一致盈利预期出现了整体下修的趋势,且呈现出明显的结构分化特征。

华泰证券的分析指出,尽管四季度境外中资股整体景气在游戏、以旧换新链等板块的拉动下有所回升,但医药商业、通信、银行、电信服务等板块景气有筑底迹象,而互联网与医药板块的盈利预期则有所下修。值得注意的是,2025年和2026年的境外中资股整体彭博一致盈利预期也有所回落,修正宽度中枢呈现下降趋势。

从结构上来看,红利板块的业绩预期依然展现出韧性,近三个月24E盈利预期上修了0.7%。科技硬件板块则受益于AI产业的结构性发展及强权重个股(如小米等)的强劲业绩表现,盈利预期也有所提升(近三月+1.7%),汽车板块的盈利预期同样略有上行。

归因分析显示,互联网细分零售板块的盈利预期受到多重因素影响,包括出口同比走弱、11月网上商品零售额累计同比增速小幅下行以及近期电影票房数据走弱等。此外,10-11月基本医保支出同比降幅的扩大也对医药板块构成了利空。

红利板块表现稳健

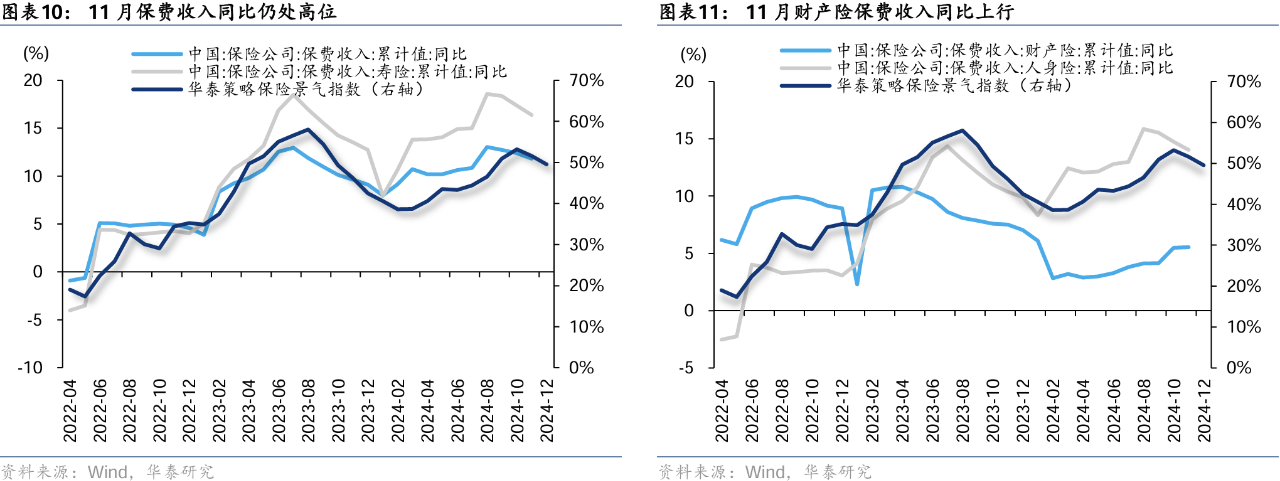

具体来看,12月华泰策略港美中资股高股息板块的景气指数为45.3,较9月的40.7有所改善。多元金融、物流等行业的景气回升,保险行业景气保持韧性,而其他高股息行业内部则存在景气分化。例如,12月保险景气指数为49.5,与9月的51.0基本持平,显示出较强的韧性。这主要得益于11月负债端人身险保费收入累计同比持续维持较高水位,以及政策发力下权益市场整体回暖,尽管10年期债收益率快速下行。

相比之下,12月电力景气指数为42.3,较9月的55.8有所下滑,主要受11月全社会用电量同比回落、动力煤价格下行以及2025年度电力交易结果显示长协电价普遍下滑的影响。同时,12月能源景气指数为55.5,也较9月的59.5有所下滑,主要原因是四季度Brent原油期货价格下行以及全球钻机数量同比降幅扩大。

互联网行业景气回升

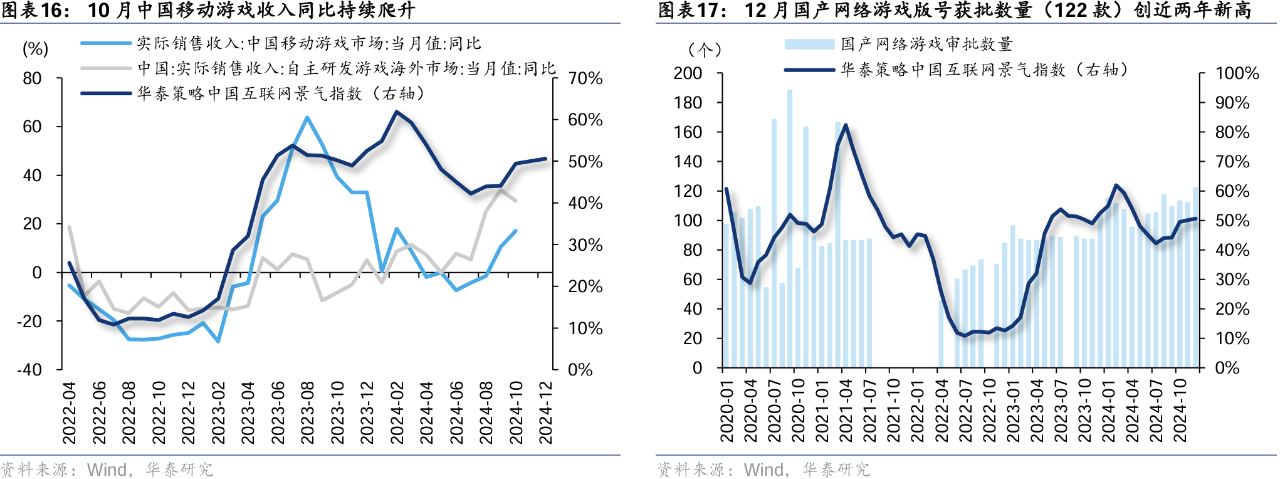

在互联网板块方面,12月华泰策略港美中资股互联网板块的景气指数为50.4,较9月的44.1有所上升。细分来看,12月软件与服务景气指数为89.9,较9月的69.4显著抬升,主要受益于中国移动游戏收入同比增速上行、国产网络游戏版号获批数量大幅增长以及自研游戏海外收入增速维持高水位等因素。然而,12月互联网零售景气指数为31.8,较9月的32.2略有回落,主要受到跨境电商出口同比增速走弱、网上商品零售额累计同比增速小幅下行以及圣诞期间电影票房数据走弱的影响。

医药板块景气分化

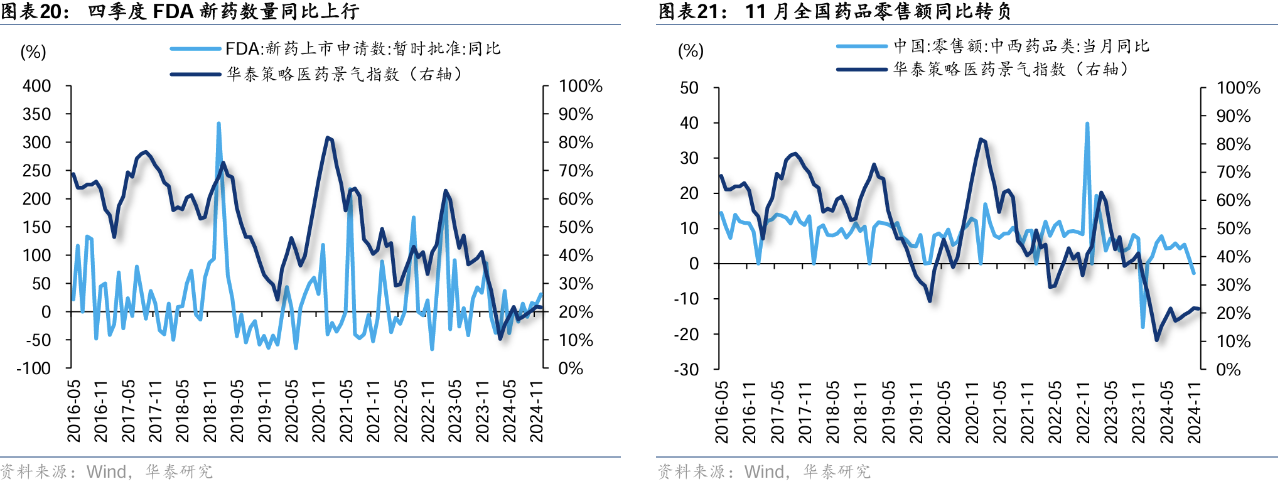

在医药板块方面,12月华泰策略港美中资股医药板块的景气指数为21.5,较9月的19.3略有改善但仍处低位。细分来看,12月制药景气指数为33.6,较9月的23.1有所抬升,主要归因于四季度FDA新药数量同比上行。然而,12月医疗器械与服务景气指数仅为3.4,较9月的13.7低位继续下行,主要受到10-11月基本医保支出同比降幅扩大以及11月全国药品零售额同比转负的影响。

科技硬件板块有所回落

在科技硬件板块方面,12月华泰策略港美中资股科技硬件板块的景气指数为59.7,较9月的69.7有所回落。具体来看,消费电子景气指数为63.2,较9月的74.2有所下滑,主要受四季度DXI指数同比回落的影响。同时,半导体景气指数也有所回落,12月为60.2,较9月的70.1下降,主要原因为11月半导体销售额、集成电路产量同比回落。

在此背景下,华泰证券日前指出,港股短期或仍呈现震荡格局。因此,建议投资者筛选盈利预期稳健和中观景气具备韧性的交集领域,如金融、电信、交运等红利板块。同时,从受益于AI产业发展、盈利预期近期上修的科技硬件中挖掘α机会,如对贸易摩擦相对不敏感的消费电子。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。