美非农数据超预期,市场波动加剧

AI导读:

本周美国非农就业数据超预期,推动美元指数和美债收益率上行,美股下挫。下周美国将发布重磅数据,包括CPI,同时美股财报季也将拉开帷幕,市场波动加剧。

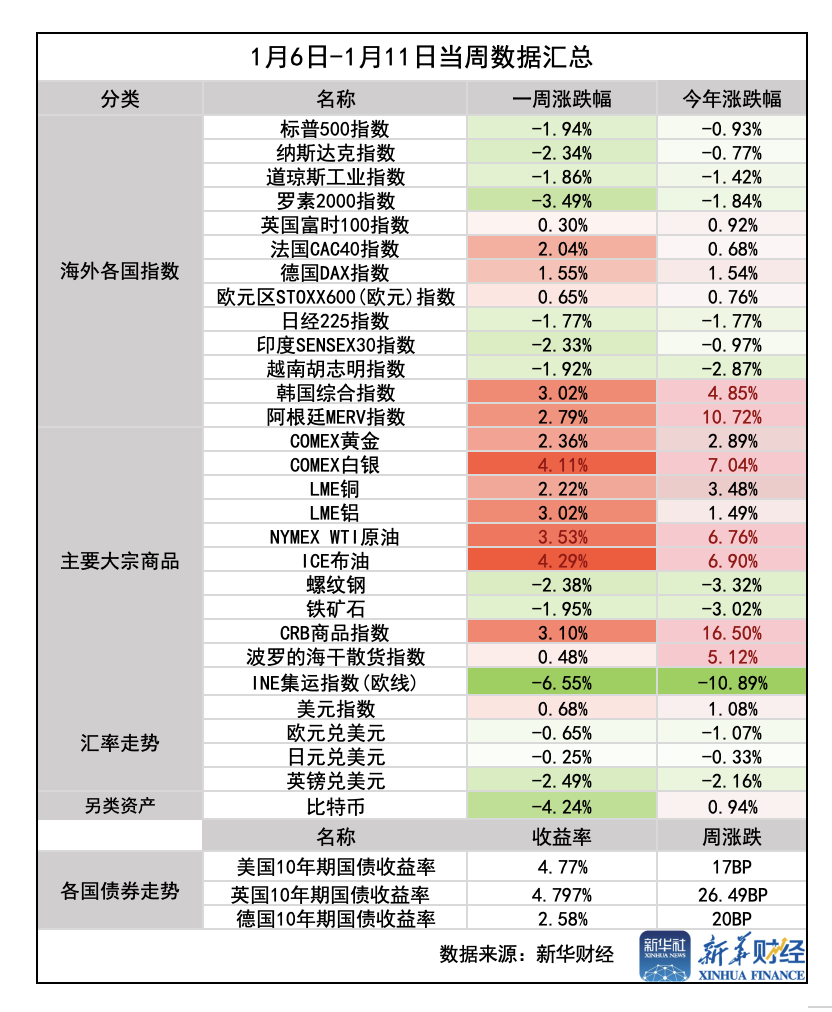

新华财经上海1月12日电(葛佳明)本周(1月6日-11日),美国非农就业数据大幅超预期,导致美联储暂停降息的概率显著上升,推动美元指数和美债收益率持续走高,美股因此承压下挫,非美货币也面临较大压力。

具体来看,美股三大股指全线走低,悉数回吐了今年以来的全部涨幅。道指本周累计下跌1.86%,标普500指数全周累计下跌1.94%,纳斯达克指数本周累计下跌2.34%。罗素2000小盘股指数全周累计下跌3.49%。其中,对利率较为敏感的成长股领跌,芯片股、科技股和AI概念股也全线下挫,费城半导体指数全周累计下跌2.44%。

欧洲股市方面,虽然欧洲主要股指收盘全线下跌,但多数指数全周仍实现上涨。欧洲STOXX 600指数全周累计上涨0.65%,德国DAX指数本周累计上涨1.55%,法国CAC40指数本周累计上涨2.04%,英国富时100指数全周累计上涨0.3%,荷兰AEX指数全周累计上涨0.65%。

亚太市场方面,日经225指数全周下跌1.77%,韩国综合指数则上涨3.02%。澳洲标普200指数微涨0.53%,而印度SENSEX30指数全周下跌2.33%,印度Nifty 50指数全周下跌0.38%,自去年9月创下的历史高点已累计下跌超10%,重新进入回调区间。

外汇市场上,受美联储降息预期再次受挫影响,美元指数一度攀升至110,刷新两年新高,本周上涨约0.68%,报109.6567。非美货币持续承压,欧元兑美元下跌0.56%,报1.0242;英镑兑美元下跌0.83%,报1.2208;日元兑美元下跌0.25%。

大宗商品方面,美国宣布对俄罗斯能源领域实施新一轮制裁,引发投资者对原油供应的担忧加剧,推动WTI原油和布伦特原油本周大幅上涨,自去年10月以来首次突破80美元/桶。其中,美国WTI原油全周累计上涨超3.53%,布伦特原油价格全周累计上涨4.29%。

尽管美国就业数据强劲,但特朗普后续政策的不确定性提振了避险需求,黄金仍维持上涨势头。COMEX黄金期货全周累计上涨2.36%,报2717.4美元/盎司;现货黄金本周累计上涨1.9%。同时,COMEX白银期货本周累计上涨4.11%,报31.3美元/盎司;现货白银报30.4140美元/盎司,本周累计上涨2.55%。

下周,美国将发布多份重磅经济数据,包括12月PPI和CPI,这些数据或将继续给市场带来波动。与此同时,美股财报季也将正式拉开帷幕。

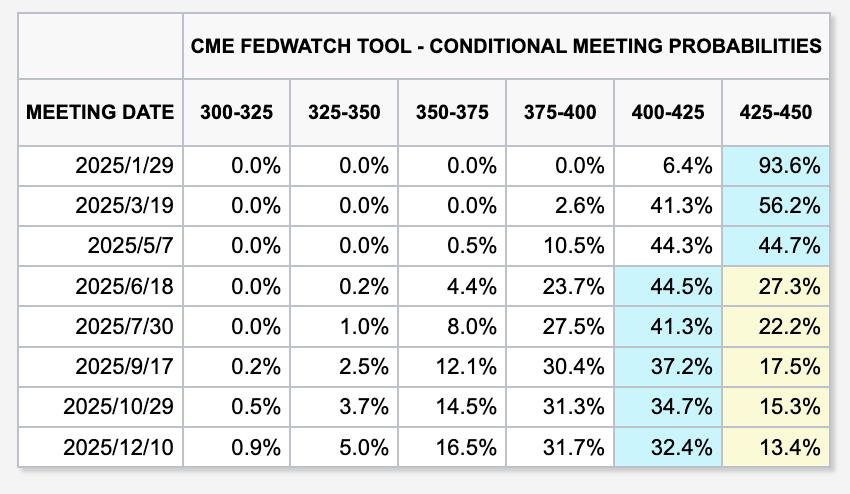

分析师指出,美国12月新增非农就业数据大超预期,显示美国经济依然具有韧性。受此影响,美联储降息预期明显下调,市场预期2025年1月暂停降息的概率超过93%,全年降息幅度预期也从1.7次降至1.1次。

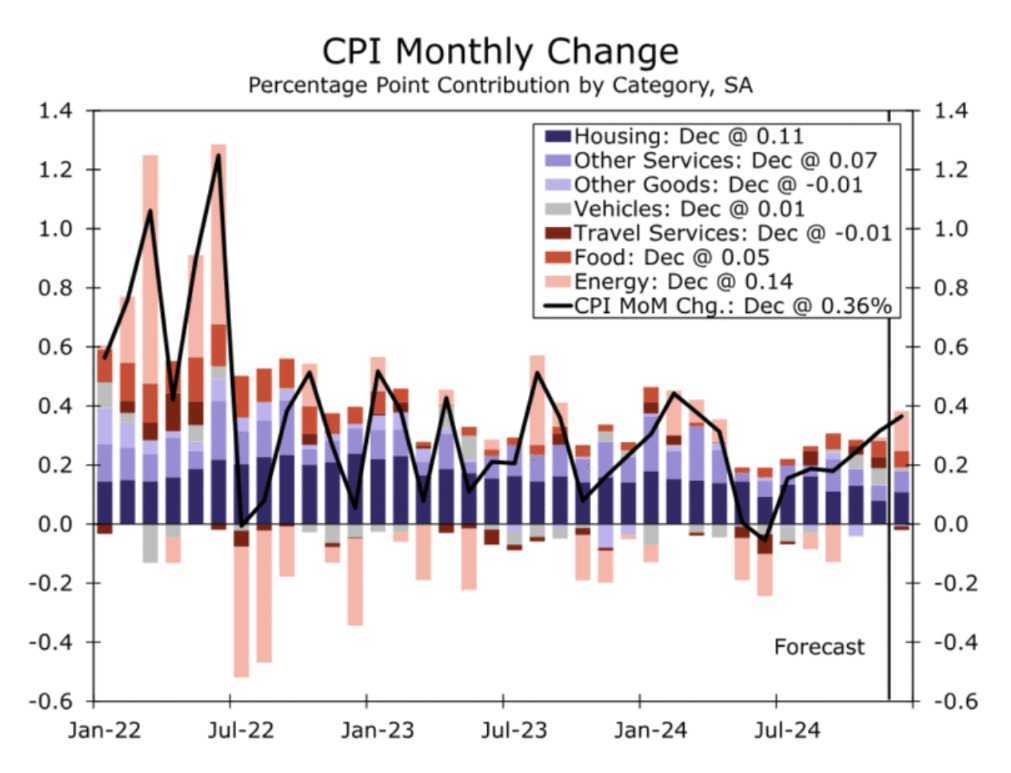

即将公布的美国12月CPI数据或将成为影响市场走势和美联储降息预期的又一关键数据。市场预计,12月CPI同比增速将上升至2.9%,为5个月以来最高水平。核心CPI通胀同比增长预计仍将维持在3.3%,环比增速将放缓至0.2%。

东吴证券首席经济学家芦哲认为,由于基数较低和通胀黏性较高,2024年四季度美国CPI同比整体呈现反弹。富国银行分析师则认为,尽管美联储“抗通胀”进程不会出现大幅逆转,但预计在2025年美国通胀下降趋势将停滞。

图源:富国银行报告

非美货币走势也备受关注。如果CPI数据过热,可能进一步推高美债收益率和美元走势,并压制非美货币。近期,欧元、英镑、印尼、越南、印度、日本、韩国等国货币汇率均遭遇贬值压力。

此外,下周将公布的英国通胀数据以及政府债券拍卖结果,也可能对英镑走势产生影响。分析师表示,当前市场对降息预期已极度悲观,强美元叙事的反转或在2月。

美股财报季下周也将拉开序幕,摩根大通、花旗集团、高盛和美国银行等银行股将率先发布财报。新年首份非农就业报告已重创美股三大指数,随着美股第四季度财报揭晓,是否会影响美股后续走势成为市场关注焦点。

摩根士丹利首席投资官迈克·威尔逊表示,2025年可能是美股面临“冰火两重天”的一年。高盛衍生品策略师约翰·马歇尔则表示,对冲基金正在大规模做空美股市场,这对股票投资者发出了重要警告信号。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。