上周国际市场风云变幻,本周看点颇多

AI导读:

上周国际市场经历重大变动,极寒天气提振能源价格,全球国债收益率震荡上扬打压风险偏好。本周美国通胀数据将备受关注,原油市场也将有新报告发布,美股财报季拉开帷幕,银行业绩受降息周期影响。

上周,国际市场经历了一系列重大变动。极寒天气显著提振了能源价格,而包括美国和欧元区在内的全球国债收益率的震荡上扬则对市场的风险偏好造成了打压。

美股市场在上周整体呈现下滑趋势,道琼斯工业平均指数周跌幅达到1.86%,纳斯达克综合指数周跌幅为2.34%,标普500指数周跌幅则为1.94%。相比之下,欧洲三大股指则集体上扬,其中英国富时100指数周涨0.30%,德国DAX 30指数周涨1.55%,法国CAC 40指数周涨2.04%。

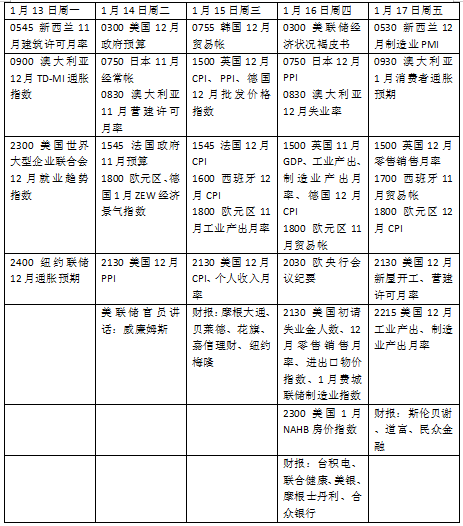

本周,市场将迎来诸多重要看点。首先,美国通胀数据将备受关注,其变化或将影响市场对降息预期的定价。此外,英国国债收益率的飙升也引发了市场对财政安全的担忧。同时,石油输出国组织(OPEC)、国际能源署(IEA)和美国能源信息署(EIA)将发布最新的原油市场报告,为投资者提供重要的市场洞察。随着美股财报季的拉开帷幕,降息周期对银行业绩的影响也将成为市场关注的焦点。

在经济数据方面,近期的一系列数据均显示美国经济在持续走强。本周,多位美联储官员将发表讲话,美联储的经济状况褐皮书也将发布。货币市场定价显示,美联储今年可能仅降息一次,这与此前美联储在去年12月会议上预测的2025年降息两次相比有所下调。此外,去年12月的美国消费者价格通胀数据(CPI)将受到密切关注,华尔街预测CPI同比增速将上升至2.9%。

在财报季方面,摩根大通、贝莱德、花旗、美银和摩根士丹利等金融机构将率先发布财报,降息周期对这些机构业绩的影响备受关注。其他值得关注的企业还包括台积电、联合健康和斯伦贝谢等。

在能源市场方面,原油期货价格升至去年10月以来新高,因美国对俄罗斯石油部门的新制裁威胁到全球供应,而美国冬季风暴则提振了对供暖燃料的需求。WTI原油和布伦特原油近月合约均实现周涨幅。此外,国际金价也走高,尽管强于预期的美国就业数据强化了对美联储今年可能不会大幅降息的预期,但围绕即将上任的特朗普政府政策的不确定性提高了黄金的避险吸引力。

在欧洲市场方面,欧洲央行在去年12月降息后,本周将公布会议纪要,市场将关注是否有任何迹象表明央行可能在本月晚些时候再次降息。然而,欧元区政策制定者可能对通胀前景越来越谨慎,去年12月欧元区年通胀率升至2.4%,这可能增加人们对欧洲央行进一步降息将是渐进的预期。

此外,英国政府债券收益率的飙升也引发了市场的广泛关注,30年期国债收益率创下新高,英镑因此下跌。对英国公共财政的担忧、持续的通货膨胀以及政府大量发行债券都促使了新一轮的债券抛售。未来一周,英国的数据尤其是通货膨胀和GDP,以及政府债券拍卖都将受到密切关注。

本周看点:美国通胀数据、欧洲央行会议纪要、英国国债收益率、原油与黄金市场走势以及美股财报季等。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。