美国强劲就业数据打压降息预期,美股市场走低

AI导读:

美国劳工统计局数据显示,2024年12月美国失业率环比下降至4.1%,非农业部门新增就业人数达25.6万,打压降息预期。美股三大指数均跌超1.5%,标普500指数抹去年内涨幅,市场面临挑战。通胀压力上升,美联储降息步伐或放缓。

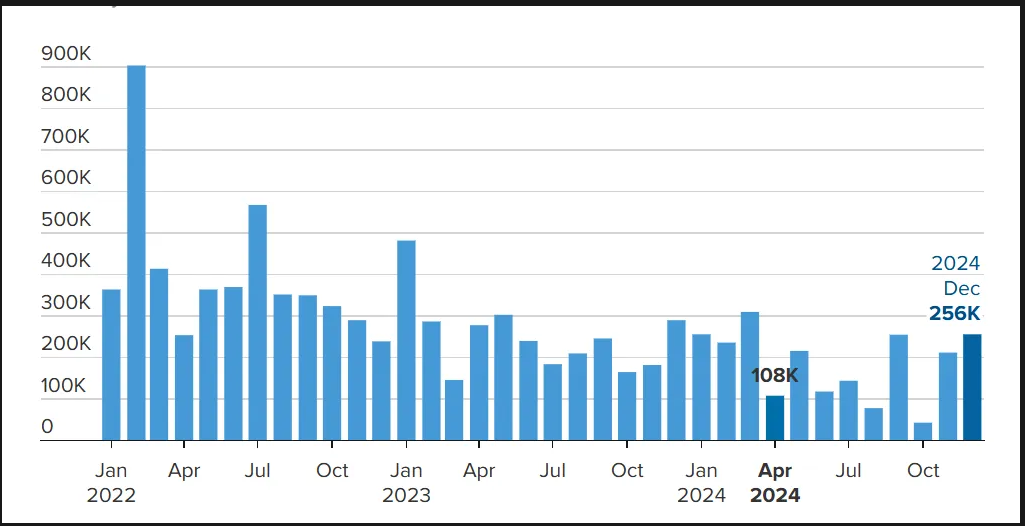

当地时间1月10日,美国劳工统计局揭晓的数据显示,2024年12月,美国失业率环比下降至4.1%,非农业部门新增就业人口高达25.6万。这一数据显著超出市场预期,对降息预期构成明显打压。

受强劲就业数据影响,1月10日美股市场开盘即走低,全天保持低迷态势。截至收盘,道琼斯工业指数、标普500指数和纳斯达克指数均下跌超过1.5%。本周内,纳斯达克指数累计下跌2.34%,标普500指数下跌1.94%,道琼斯工业指数则下跌1.86%,均连续两周收跌。

具体来看,根据美国劳工统计局发布的数据,2024年12月季调后,美国非农就业人口增加25.6万,远高于预期的16.0万,前值也从22.7万修正为21.2万。同时,12月失业率为4.1%,低于预期的4.2%和前值4.2%。此外,政府部门岗位增加3.3万,前值从3.3万修正为3.0万。

从行业角度看,就业增长主要来自于医疗保健行业(增加4.6万)、休闲和酒店业(增加4.3万)、政府部门(增加3.3万)。同时,由于进入假日购物旺季,零售业也实现了显著增长,新增就业人数达到4.3万。

美国非农就业数据走势图(2022年1月—2024年12月,数据来源:美国劳工统计局)揭示了近年来美国就业市场的变化趋势。

此外,劳工统计局还对前期数据进行了修正。其中,2024年10月非农新增就业人数从3.6万上调至4.3万,11月则从22.7万下调至21.2万。经过修正,2024年10月和11月新增就业人数合计较修正前低0.8万。

CFRA Research市场策略师Sam Stovall表示:“我们今年开局不利,标普500指数已经抹去了年内全部涨幅。”他进一步指出,股市环境可能变得“相当具有挑战性”。

强劲的就业数据可能预示着经济增长加速和通胀压力上升,这将使美联储在降息时更加谨慎,以避免进一步刺激物价上涨。同时,美债收益率的飙升也加重了股票市场的压力。10年期美债收益率达到4.77%,创下自2023年11月1日以来的新高;30年期美债收益率则跳升至4.96%,并一度突破5%。

在个股方面,大型科技股普遍下跌。其中,奈飞跌幅超过4%,苹果下跌逾2%,亚马逊、微软、谷歌-C跌幅均超过1%,Meta则微涨近1%,特斯拉微跌。芯片股也普遍下跌,安森美半导体跌幅逾7%,AMD跌幅超过4%,英特尔、ARM跌幅超过3%,英伟达下跌3%。

银行股同样普遍下跌。道富跌幅近4%,巴克莱、高盛、摩根士丹利跌幅均超过3%,花旗集团、美国银行跌幅超过2%。

热门中概股多数下跌。纳斯达克中国金龙指数跌幅超过3%,拼多多、爱奇艺跌幅超过5%,哔哩哔哩、百度、京东、理想汽车跌幅超过4%,阿里巴巴、蔚来跌幅超过3%;而禾赛涨幅超过12%,小鹏汽车则微涨。

美联储降息预期大幅下降。分析人士认为,去年12月美国非农新增就业人数创去年3月份以来最高值,为美联储放缓降息节奏提供了有力支撑。芝加哥商品交易所集团的一项美联储跟踪数据显示,就业数据发布后,市场预计美联储维持利率的可能性已升至97%。

根据CME的FedWatch工具显示,1月降息的概率从周四的6.4%大幅下降至2.7%,而美联储今年完全不会降息的概率则从周四的13.4%上升至25.3%。高盛目前预期美联储在本年度总计降息50个基点,而此前的预测为75个基点。高盛预计美联储将在其6月和12月的政策会议上分别降息25个基点。

根据联邦基金期货交易数据,交易员认为美联储在本月晚些时候的会议上维持利率不变的概率为97%,且现在认为美联储在3月会议上也将维持利率不变。CME FedWatch工具的数据显示,3月降息的概率在数据发布后从前一天的41%降至约25%。

市场分析师John Brady表示,非农就业数据是一个“大数字”,美联储现在的注意力已完全转向通胀问题。美联储理事鲍曼(MichelleBowman)在1月9日的演讲中也表示,她支持最近的降息举措,但认为没有必要再进一步降息。她认为通胀率一直“令人不安地”高于2%,这让她相信去年12月降息25个基点是当前周期的最后一次降息。

新的通胀担忧已成为市场关注的焦点。美联储12月会议纪要显示,考虑到通胀风险仍然较高,美联储官员们在降息问题上采取了新的立场,决定在未来几个月放慢降息步伐。

综合自证券时报、中国基金报、央视新闻、财联社、Wind报道

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。