美国非农就业数据强劲,美股收跌,降息预期降温

AI导读:

美国劳工统计局公布数据显示,2024年12月美国非农新增就业人数超预期,美股三大指数集体收跌,市场对美联储降息预期减弱。同时,贵金属和原油市场出现波动,华尔街热议美联储政策走向。

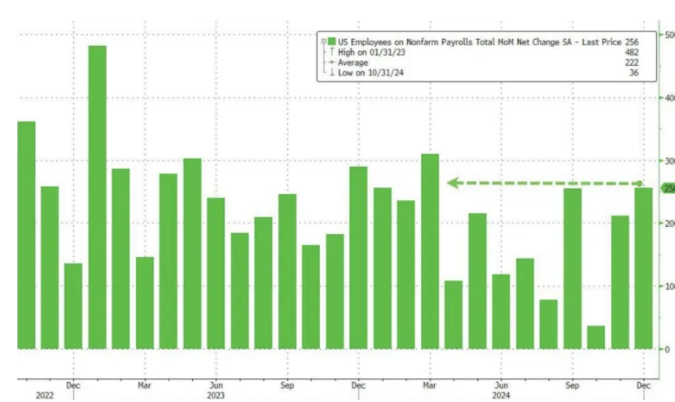

当地时间2025年1月10日,美国劳工统计局揭晓数据显示,2024年12月美国非农就业市场新增25.6万个岗位,创下9个月来新高,远超市场预期的16.5万人。这一数据导致市场对美联储年内降息预期显著降温。受此影响,美股三大股指全线收跌,其中纳指下滑1.63%,道指重挫696.75点,跌幅达到1.64%,标普500指数也下跌1.54%。

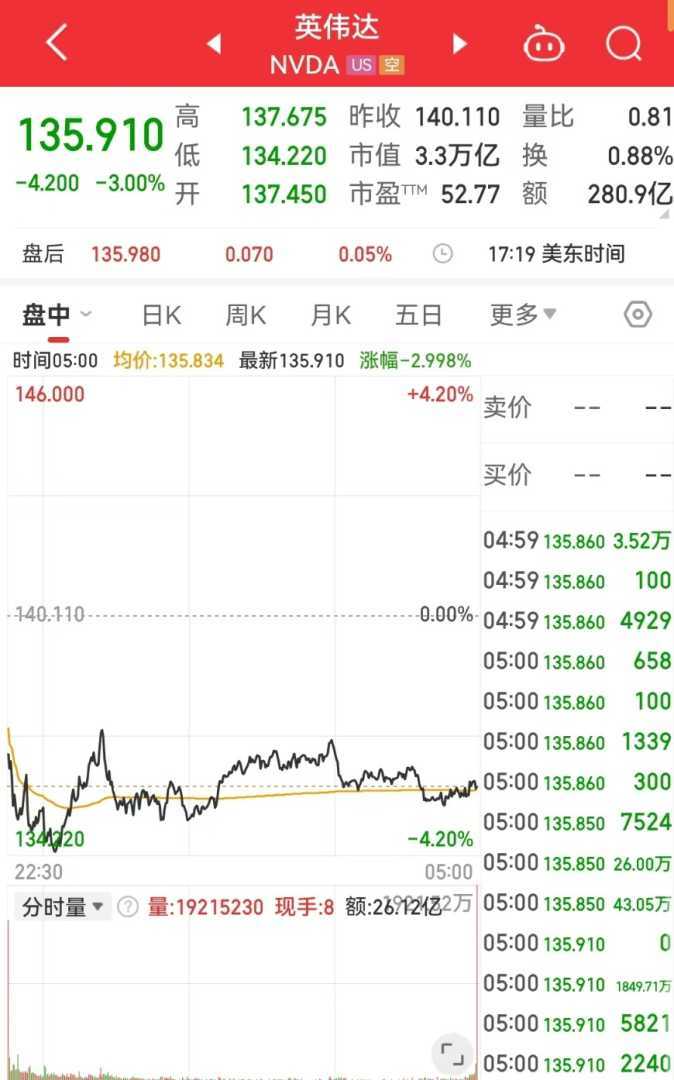

科技巨头方面,科技七姐妹中多数下跌,英伟达下跌3%,苹果下跌2.41%,亚马逊下跌1.44%,特斯拉微跌0.05%,微软下跌1下跌.32%,谷歌A0.98%,仅Meta上涨0.84%。

纳斯达克中国金龙指数同样收跌3.14%,热门中概股普遍走低,拼多多跌幅超过5%,哔哩哔哩、百度、京东、理想汽车跌幅均超4%,阿里巴巴、蔚来跌幅超3%。

贵金属市场方面,COMEX黄金期货上涨0.92%,报价2717.4美元/盎司;COMEX白银期货上涨0.87%,报价31.3美元/盎司。

原油市场则迎来反弹,WTI原油期货结算价上涨3.58%,报76.57美元/桶;布伦特原油期货结算价上涨3.69%,报79.76美元/桶。

详细数据显示,2024年12月美国失业率意外下降至4.1%,低于预期和前值的4.2%。此外,2024年全年美国非农就业人数合计增加220万人,平均每月增加18.6万人,尽管较2023年的300万人有所减少,但仍高于2019年的200万人。

同时,报告指出美国劳工平均时薪同比、环比增速分别为3.9%、0.3%,前者不及预期的4%,后者符合预期,显示出“工资通胀”程度有所放缓。非管理岗劳工时薪环比增长0.2%,同比3.8%,为2021年中期以来最慢增速。

券商中国报道,交易员在强劲就业数据发布后,大幅削减了对上半年美联储降息的预期。OIS合约显示,预计降息将推迟至2025年9月,而此前预期为6月。美国银行警告称,美联储1月暂停降息或为常态,若劳动力市场不降温,降息周期可能提前结束。

分析人士认为,美国12月就业岗位大幅增加,支持美联储放缓降息步伐。CME“美联储观察”数据显示,美联储1月维持利率不变的概率为97.3%,降息25个基点的概率为2.7%;到3月维持当前利率不变的概率为74.0%,累计降息25个基点的概率为25.4%。

此外,美联储主席鲍威尔强调,就业市场和经济稳健时,美联储在降息问题上将保持谨慎。密歇根大学消费者调查显示,消费者对年初通胀的担忧显著增加,5年通胀预期达到16年多来最高水平,信心指数为73.2,略低于上月。

波士顿联储主席柯林斯表示,由于就业数据强劲且通胀持续,她倾向于认为2025年降息次数将少于此前预期。堪萨斯城联储主席施密德则认为,随着通胀接近目标,经济增长可持续,政策应保持中性,对就业和经济强劲保持乐观。

非农数据公布后,华尔街热议不断。信安资产管理表示,就业增长对美国经济和美元是好消息,但对股市不利,对全球债券市场尤其是英国国债则是惩罚性消息。高盛资产管理公司固定收益投资主管Lindsay Rosner指出,就业报告强劲,打消了1月降息可能性,焦点转向3月会议。

Dakota Wealth分析师Robert Pavlik认为,就业增长对美国民众有利,但对华尔街不利。市场原本希望就业数据疲软,以促使美联储降息,但这份报告却令美联储按兵不动。Brandywine Global投资组合经理Jack Mcintyre则表示,非农报告强劲让市场怀疑美联储上半年是否会进一步降息,但最关键变量仍是通胀,下周CPI数据将更为重要。

(文章综合证券时报、券商中国、中国基金报、公开资料,来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。