美债收益率飙升,市场担忧重现“特拉斯时刻”

AI导读:

随着美国ISM数据展现经济活动升温、通胀加速,十年期美债收益率再度拉升,逼近4.70%关口,引发美股回调。市场担忧美债市场动荡,类似英国前首相特拉斯引发的金融动乱,且对特朗普即将实施的减税政策表示担忧。

随着美国最新ISM制造业指数发布,显示经济活动回暖且通胀压力加剧,十年期美债收益率再度攀升,逼近4.70%的重要心理关口,导致美股市场普遍回调。

(十年期美债收益率日线图,来源:TradingView)

这一走势标志着自去年9月美联储降息100个基点以来,十年期美债收益率反而逆势上扬超过100个基点,形成鲜明对比。

阿波罗全球管理公司的首席经济学家托尔斯滕·斯洛克(Torsten Slok)周二发出警告,指出美国国债市场正面临动荡风险,其严重性堪比英国前首相特拉斯引发的金融市场动荡。

市场普遍认为,特朗普即将重返白宫是导致国债市场动荡加剧的根源。

斯洛克强调,随着十年期美债收益率不断攀升,市场开始担忧美国如何有效管理其日益膨胀的国债规模,尤其是特朗普即将实施的减税政策可能进一步加剧这一问题。

他警告称,当前的局势可能重演“伊丽莎白·特拉斯时刻”,即市场因政策突变而陷入混乱。回顾2022年秋季,特拉斯推出的“1970年代以来最大规模减税政策”导致市场崩溃,英镑暴跌,英国国债收益率飙升,养老金基金面临崩溃边缘。特拉斯政府迅速撤回政策,但仍难逃辞职命运,成为英国历史上任期最短的首相。

尽管市场存在“英美差异论”,但美债市场对特朗普新政策的担忧仍在不断加剧。

一个显著标志是,美国国债市场的期限溢价已达到2015年以来的最高水平,显示出投资者对长期国债的风险溢价要求显著提升。

斯洛克指出,自去年9月以来,长期利率的大幅上涨中,约80%可归因于对特朗普财政政策的担忧。持续高企的利率将带来一系列连锁反应,令人联想到2022年的市场动荡。

他进一步分析,若国债收益率保持高位,美股投资者也将遭受损失,因为上市公司将面临更高的借贷成本。在2022年长期美债收益率飙升的背景下,标普500指数全年下跌19%,成为过去六年来唯一未实现两位数涨幅的一年。

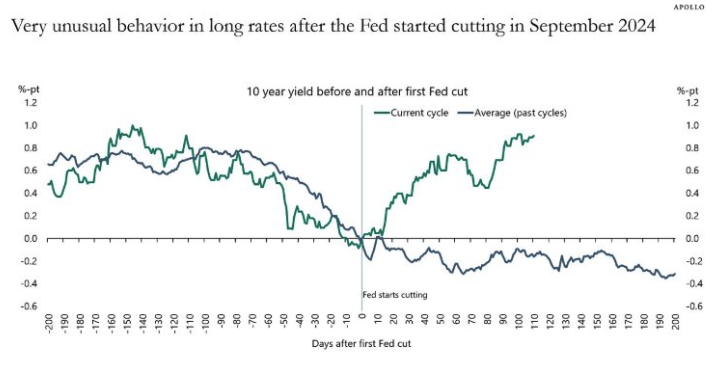

斯洛克周二还发布了一张图表,清晰展示了“这次美联储降息与众不同”的叙事逻辑。

通常,美联储降息后,十年期美债收益率会随之下降,但此次却逆势上扬。

一种可能的解释是,美联储往往在经济衰退初现端倪时才开始降息,而此时经济下行趋势已积累相当动能,因此此次预防性降息难以用历史经验来解释。

此外,类似的问题不仅局限于美国,多个发达国家国债市场均面临抛售压力,如英国在降息周期中,30年期国债收益率已攀升至上世纪90年代以来最高水平。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。