日本经济“内循环”成效初显,可持续性面临挑战

AI导读:

2024年2季度起,日本经济“内循环”初见成效,本文探讨其运作机制、动力及在日央行加息与外部冲击下的可持续性,并分析潜在风险。

2024年2季度起,日本凭借“消费+投资”双轮驱动的经济“内循环”模式初显成效。本文深入探讨日本如何推动经济内循环,并分析在日央行加息与特朗普2.0政策冲击下,该模式的可持续性。

热点思考:日本经济“内循环”的运作与前景

一、日本经济“内循环”模式成型:消费与投资并驾齐驱

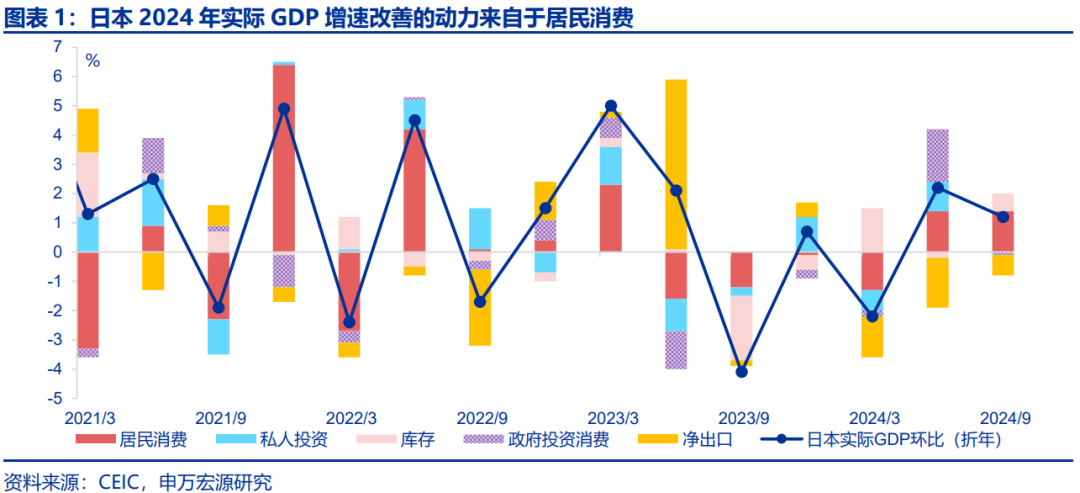

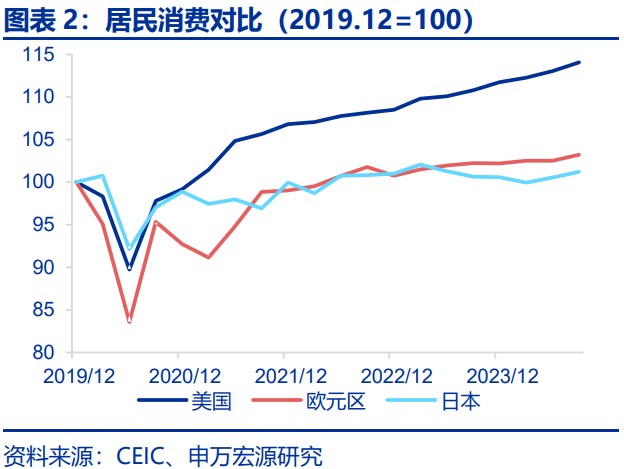

自2024年2季度,日本经济内循环效果初现。2022年初,日本摆脱“通缩陷阱”,核心通胀超预期,部分归因于经济内循环的启动。2024年二、三季度,私人消费与投资强劲反弹,推动实际GDP增速转正。

日本内循环特征显著:消费与投资共同驱动。此期间,居民消费对实际GDP增速的拉动转正,私人投资亦形成正贡献。消费增长由收入提升驱动,尤其是“春斗”涨薪与财产性收入增加。日元贬值前期推升企业利润,后续需观察投资复苏的持续性。

二、内循环动力机制:从输入性通胀到工资-物价良性循环

日本内循环遵循“工资—物价”良性循环:输入性通胀、劳动力市场紧张与企业盈利改善促使企业加薪,进而带动内需与投资扩张,形成正向循环。内循环的畅通关键在于企业盈利向工资的传导。2023-2024年春斗涨薪超预期,大企业示范效应对中小企业产生积极影响。

2025年日本工会春斗目标为涨薪5%以上,短期内企业涨薪意愿与能力有保障。企业通胀预期与利润趋势良好,预计2025年日本核心CPI同比可能“前高后低”,推动日央行继续加息,或影响10Y国债利率。

三、日本经济“内循环”的可持续性:日央行加息与外循环挑战

日央行加息对日本经济内循环的影响复杂。对居民而言,加息可能带来正向收入效应,但房贷负担加重,尤其是年轻群体受影响更大。对企业而言,加息可能增加利息支出,对小企业冲击更大,影响内循环运转。

此外,日本内循环的可持续性还受外部因素影响。若未来海外经济放缓或通缩冲击,可能阻碍日本内循环。以2005-2007年为例,中国加入WTO带动日本内循环,但全球金融危机导致外循环破灭,投资与出口大幅收缩。

风险提示包括地缘政治冲突升级、美国经济放缓超预期及美联储超预期转“鹰”,这些因素均可能影响日本经济内循环的稳定性。

(文章来源:申万宏源,图片及详细数据请参考原文)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。