2024年原油市场收官全面收涨,2025年中国石油市场展望

AI导读:

2024年原油市场全面收涨,国内原油板块表现抢眼。回顾全年,国际原油期货涨跌不一,中国汽柴油市场分化。岁末中国发放第二批2025年原油非国营贸易进口配额,燃料油进口关税调整将对国内炼厂造成影响。展望2025年,中国石油市场将充满变数。

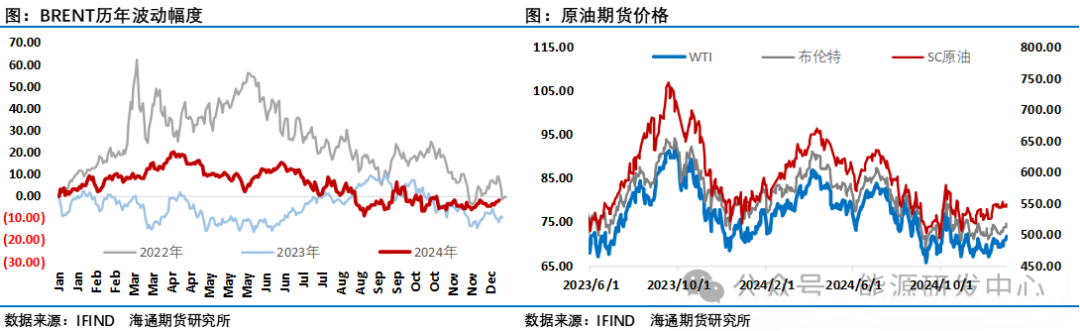

2024年最后一个交易日,原油市场迎来全面收涨,国内原油板块表现尤为抢眼,其强势姿态在大宗商品市场中独树一帜。

回顾全年,WTI原油期货主连累计微涨约0.1%,布伦特原油期货主连则累计下跌约3.1%。而国内SC原油期货主连下午收盘价为559.9元/桶,全年累计下跌约1.3%。

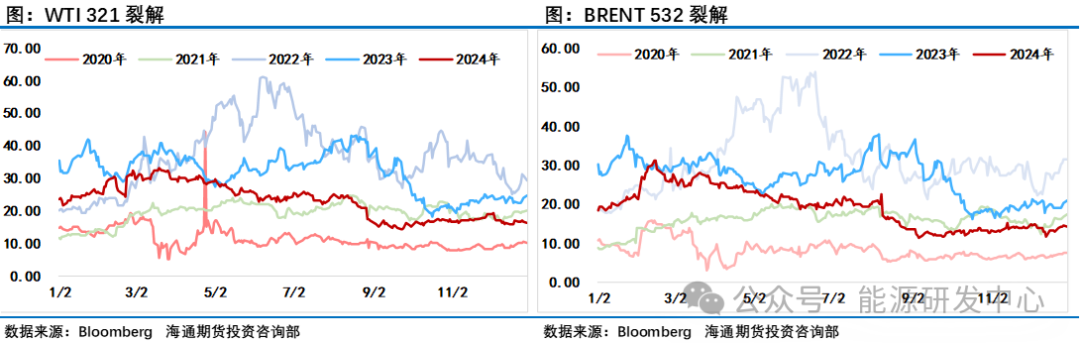

下半年,欧美炼油毛利均创下4年来同期新低。与此同时,中国汽柴油市场则呈现出分化态势,但年末跌幅均接近7.5%,整体表现不及原油。在中国能源转型的大背景下,成品油消费增速已接近峰值,2024年汽柴油被新能源等新增替代消费量约2000万吨,累计替代消费量超过5000万吨。预计2025年还将有1500万吨的汽柴油消费被进一步替代,作为全球最大的原油进口国,中国正引领着原油消费端的新变化。

岁末之际,据路透报道,中国已发放第二批2025年原油非国营贸易进口配额。据统计,中国2025年第1-2批原油配额总计19868万吨,较2024年增长299万吨。本次配额发放延续了去年一次性发放的模式,赋予炼厂更多自主权。同时,中国还提高了2025年向私营炼油商发放的原油进口配额的临时上限,从2.43亿吨提高至2.57亿吨。此外,2025年燃料油非国营贸易进口允许量为2000万吨,实行“先来先领”的分配方式。然而,近日国务院关税税则委员会颁布了2025年关税调整方案,其中燃料油进口税则号及关税有所调整,进口燃料油(税则号27101924)2025年暂定税率由1%调整为3%。据金联创统计,我国炼化领域燃料油进口占比高达82%以上,且本轮关税调整不涉及保税船燃。因此,此次关税调整将对国内炼厂进口原料成本造成一定影响,以M100燃料油为例,关税调整到3%后,进口成本或增加80-90元/吨。

展望2025年,中国石油市场仍将充满变数。从原料端到炼油环节,再到终端成品油市场,能源转型提速背景下,各类企业将面临更加激烈的竞争。面对变化的市场环境,期货服务实体经济的价格发现和风险管理功能将发挥更加关键的作用,助力企业从变局中胜出。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。