外围市场大变动:亚太股市暴跌,美元走强

AI导读:

外围市场正经历大变动,亚太股市全线走低,日韩股市暴跌,美元指数持续上涨,特朗普带来的经济变数正冲击主要市场,市场波动加剧。

外围市场正经历前所未有的大变动!

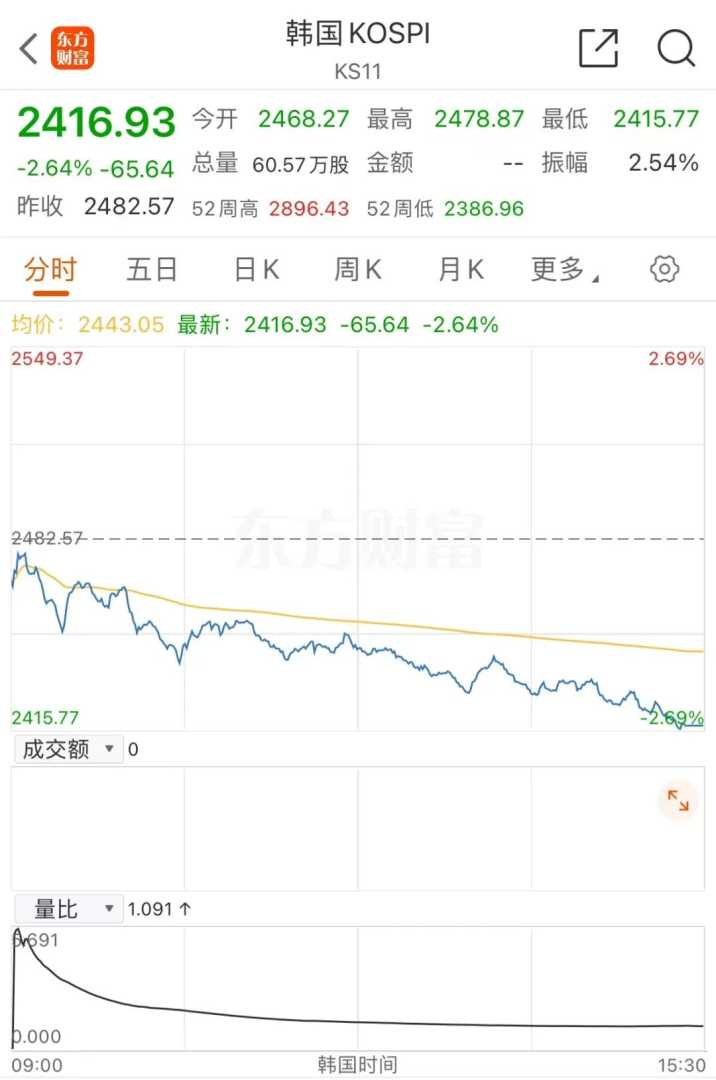

在特朗普组阁初期,亚太股市便迎来了一波抛售潮。继昨日跳水后,今日亚太股市持续走低,日韩股市更是暴跌。截至收盘,日经225指数下跌1.66%,报收于38721.66点;韩国首尔综合指数则下跌2.64%,报收于2416.93点,市场恐慌情绪蔓延。

与此同时,亚太货币也全线走弱。美元指数周二上涨0.4%,突破105.95,今日更是攀升至106上方。本月以来,美元兑一篮子六种主要货币已升值近2%。其中,美元兑日元汇率上涨至155日元附近,创下自2024年7月以来的新低。

分析人士指出,特朗普上台带来的经济不确定性,正在对全球主要市场造成冲击。

亚太股市全线杀跌

周三,亚太地区股市几乎全线下挫,韩国股市跌幅尤为显著,首尔综合指数收盘跌幅超过2%。权重股方面,韩国锌业股价暴跌超14%,LG化学跌超5%,浦项制铁跌5.25%,三星电子更是下跌4.53%,创下2020年6月以来的新低。

韩国金融服务委员会副主席Kim So-young在与市场专家会晤时表示,韩国正密切关注金融市场因特朗普交易而出现的剧烈波动。据金融监管机构公告,Kim在一次会议上强调:“我们正审慎应对当前市场波动。若市场动荡持续蔓延,我们将迅速采取必要措施以稳定市场。”尽管信贷紧缩等严重金融动荡的风险已有所下降,但全球政治和地缘政治的不确定性依然高企,需制定相关政策以应对市场波动加剧的情况。

此外,亚洲交易员正在密切关注日本最新的企业商品数据。数据显示,10月份日本生产者价格同比上涨3.4%,创下自2023年7月以来的新高,远超经济学家预期的3%和9月份的2.8%涨幅。

摩根大通经济与政策研究部的研究报告指出,2025年日本央行可能会提前加息。报告称,日本收入水平强劲,日元疲软的新趋势可能会进一步推高美日两国的通胀水平。摩根大通预计,日本央行将在12月加息25个基点,并在2025年4月和10月再次加息。而此前,该机构曾预计在6月和12月加息。此外,摩根大通还预测,日本央行将在2026年继续推进利率正常化进程,到2026年底将利率降至1.5%。

美国政局仍是主导因素

美国政局对亚太市场的影响依然显著。

全球最大避险基金桥水的首席投资官Karen Karniol-Tambour近日表示,尽管美国股市仍有上涨空间,但并不意味着美股是当前最佳的投资选择。她指出,当前投资者对股市的敞口与以往大不相同,许多投资者已不具备抵御市场冲击的有利条件。她担忧地表示,过去经典的60%股票和40%债券投资组合,现已转变为80%股票和20%债券,市场面临的风险显著增加。Karen Karniol-Tambour还指出,特朗普提出的全面关税、移民政策和减税措施,引发了人们对通货膨胀可能再次上升的担忧。她认为,市场基本上反映出特朗普在某种程度上有利于经济增长,但同时也意味着通货膨胀压力的增加。

花旗集团则警告称,股市的“平仓风险”正在上升。花旗表示,投资者在选举后的兴奋情绪可能导致市场出现短期回调。该投资公司的量化研究团队在给客户的一份报告中指出,目前股市的仓位已经“扩大”,并且“标准普尔500指数和罗素2000指数的退出风险都在加大”。报告还称,标普500指数的持仓目前处于过去3年来的最高水平,纳斯达克和罗素2000指数的持仓水平也达到了最高。标普和罗素的利润都在上升,这可能导致短期获利回吐,从而限制市场的进一步上涨空间。

此外,瑞银财富管理投资总监办公室认为,特朗普的关税措施可能要到2025年下半年或2026年才会实施。该机构预测,美联储将在12月再次降息25个基点,并在2025年进一步下调100个基点。然而,如果移民、贸易或财政政策的变化导致美联储担心通胀上升,那么放慢降息步伐的可能性也不能排除。特朗普在贸易政策和俄乌冲突上的立场,以及对伊朗实施“极限施压”的政策,都使得中东局势升级的风险居高不下。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。