美股新年首周反弹,但财报季和加息压力仍存

AI导读:

美国股市在新年首周迎来反弹,但市场仍面临加息和财报季的挑战,经济下行带来的盈利衰退风险以及资金持续外流使得美股反弹持续性备受关注。

经历了2022年的低迷后,美国股市在新年首周迎来了反弹。尽管美联储官员的表态依然强硬,但12月的非农就业报告缓解了市场对政策前景的担忧,终端利率压力有所缓解。然而,随着财报季的临近,市场面临新的挑战,经济下行带来的盈利衰退风险以及资金持续外流,使得美股反弹的持续性备受关注。

非农数据缓解市场担忧,但加息预期仍存波动

与稍早前公布的ADP数据不同,美国2022年12月的非农就业报告让市场松了一口气。虽然失业率回到了半世纪低位的3.5%,新增就业岗位数量也继续刷新年内低位,同时薪资增速的放缓可能是通胀压力持续释放的重要信号。然而,加息对经济和通胀的影响正在积聚,美国2022年12月的工厂活动连续第二个月萎缩,供应管理协会(ISM)制造业活动指数进一步回落至48.4,创2020年5月以来最低水平。

作为经济的主要组成部分,服务业的迅速降温给新一年的经济前景带来了挑战。在连续扩张30个月之后,美国ISM非制造业指数在2022年年末再次跌破荣枯线,消费需求在经济不确定性下大幅萎缩,并冲击了部分行业的就业岗位。牛津经济研究院高级经济学家施瓦茨表示,未来通胀放缓可能会继续,但服务价格对经济降温的抵抗力更强,与劳动力成本的联系更为紧密。尽管就业市场有所降温,但整体依然火热,美联储对于通胀的担忧并未得到很大程度的缓解。

过去一周美债收益率大幅回落,市场认为经济转冷和通胀降温将减轻美联储进一步政策收紧的压力。然而,美联储依然未在货币政策转向上松口,会议纪要显示,美联储强调加息速度放缓并不意味着实现价格稳定目标的决心减弱。多位美联储官员在最新表态中强调了抗通胀决心,认为需要将基准利率提高到5%以上。

施瓦茨认为,现在美联储离考虑政策转向还很遥远,官员们并不相信通胀形成了指向中期目标的趋势。但从观察数据的角度看,经济压力下未来逐步放缓加息步伐是合理的。他预计,随着利率进一步上升,美国或将从第二季度开始出现轻度衰退。

美股反弹迷雾重重,财报季前景不乐观

经历了近一个月的调整后,美股在新年首周探底回升。然而,反弹前景依然迷雾重重,美联储加息以及去年拖累市场的经济不确定性尚未得到解决。分析师认为,几乎所有基于调查的证据都表明经济活动完全停滞甚至萎缩,市场可能低估了美联储采取激进升息作为应对通胀的意愿。

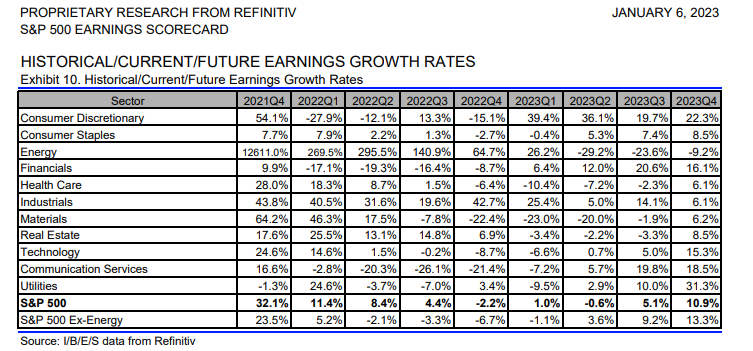

资金流向上,美股基金抛售潮仍在延续,投资者上周赎回大量股票基金。随着财报季的揭幕,新的考验即将到来。本周美国银行、富国银行、花旗集团和摩根大通将率先披露业绩,金融机构对经济前景的最新判断或将引发市场波动。分析师认为,去年四季度美股将迎来营收增速下滑和盈利萎缩,这将是疫情以来的最差表现。除了能源业继续强劲以外,多数行业经营面临挑战。

摩根士丹利首席策略分析师威尔逊发出了由经济下行引发盈利衰退的警告,他认为美股的走势可能与2008/2009年相似,一季度或将下探新低点。花旗认为,衰退担忧和美联储鹰派情绪将在上半年达到顶峰,预计将导致整体盈利下滑。随着衰退逐步成为现实,标普500指数将探底,市场的领军者也将发生变化。受加息和经济放缓冲击,近几个月来科技行业纷纷宣布裁员。新年首周,亚马逊宣布大规模裁员,成为这一轮科技巨头裁员潮中规模最大的一次。

然而,随着美股徘徊于低位,不少投资者也在寻找逢低买入的机会。美国银行卖方一致性指标近日再次接近触发“买入”的信号,为自2017年以来的首次。美银策略师在报告中写道,对2023年股市持建设性态度的一个原因是2022年市场情绪大幅下降,当华尔街极度看空时,这是一个看涨信号。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。