美股新年开门红,鲍威尔讲话与CPI数据将成焦点

AI导读:

美国股债市场在新年首个交易周双双取得开门红,但投资者仍需面对一系列考验,包括美联储主席鲍威尔的讲话、CPI报告及美股2022年第四季度财报季。市场普遍预计美联储下次会议可能加息25个基点。

美国股债市场在2024年新年首个交易周均实现开门红,三大股指涨幅均超过1%,各期限美债收益率也多数创下逾两周新低。上周五公布的非农数据显示,美国薪资增速放缓,这对美联储对抗通胀而言是一个乐观迹象,或能减轻年内进一步加息的压力。

然而,新年首周市场的表现并未让投资者完全安心,因为一系列新的考验接踵而至。本周二,美联储主席鲍威尔将发表新年的首场讲话,周四则将发布美联储2月决议前的最后一份CPI报告。此外,本周还将拉开美股2022年第四季度财报季的序幕,一系列盈利预警是否会成真备受瞩目。

鲍威尔的讲话无疑是本周市场的焦点之一。在美联储12月纪要释放鹰派信号后,投资者期待能从鲍威尔的讲话中获得更多关于美联储本轮加息周期的信息。本周二,鲍威尔将先后在北京时间17:30和22:00发表讲话,与英国、加拿大、荷兰和西班牙的央行行长一同探讨央行独立性等议题。

尽管目前尚不清楚鲍威尔会谈论什么内容,但从上周多位美联储官员的表态来看,整体依然较为鹰派,预示着鲍威尔年内的“首秀”不太可能轻易改变立场。多位美联储官员上周五再度强调,尽管有迹象显示通胀压力降温,但美联储仍需进一步加息以遏制通胀。

本周四即将发布的美国12月CPI数据同样备受关注。这份数据的重要性不亚于上周五的非农数据。因为薪资增速与通胀前景密不可分,所以就业数据更多地影响人们对未来通胀的预期。美国劳工部上周五公布的数据显示,虽然失业率重回3.5%的低位,但薪资增速放缓,为通胀压力可能正持续减轻提供了重要信号。

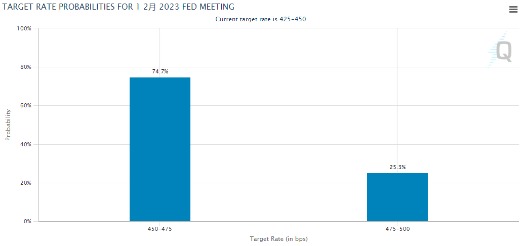

本周四的CPI数据将是美联储政策制定者在1月31日至2月1日的议息会议前看到的最后一份此类报告。根据经济学家预期,美国12月未季调CPI同比增速料将从11月的7.1%降至6.6%,核心CPI同比涨幅也将从前月的6.0%降至5.7%。目前,市场普遍预计美联储在下次会议上更有可能加息25个基点,而非50个基点。

除了宏观层面的鲍威尔讲话和关键CPI数据外,本周正式拉开帷幕的美国Q4财报季也将成为市场关注的焦点。银行业将率先公布财报,摩根大通、花旗集团和富国银行等将陆续于周五盘前发布财报。分析师预计,去年四季度美股将迎来营收增速下滑和盈利萎缩,除了能源业继续领跑外,多数行业经营面临挑战。

最新财报很可能将揭示企业利润所面临的诸多困境。摩根士丹利首席策略分析师Mike Wilson近日发出盈利衰退预警,认为美股走势可能与2008/2009年相似,一季度或将下探新低点。与当时相比,这一次美联储可能会坐视不管。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。