2025年国际油价展望:供应宽松与需求疲软或致油价重心下移

AI导读:

本文分析了国际原油市场供应端、需求端、库存端及宏观方面的状况,预计2025年国际油价重心将显著下移,运行下限可能下移至50-60美元/桶左右,伊朗供应中断成为主要不确定性因素。

策略观点

国际原油市场供应端预计OPEC+将减产措施延长至2025年第一季度,供应增速受控,且中东局势缓和降低供应风险。当前油价偏低,若OPEC+增产,将加剧市场过剩,对油价构成下行压力。需求端方面,全球经济复苏缓慢,原油需求前景偏空,供需宽松。库存端方面,全球原油库存普遍增加,但仍处偏低水平。宏观方面,美联储降息节奏放缓,未来货币政策不确定性加大,原油市场风险偏好减弱。预计2025年国际油价重心下移,运行下限或至50-60美元/桶,伊朗供应中断成为主要上行风险。

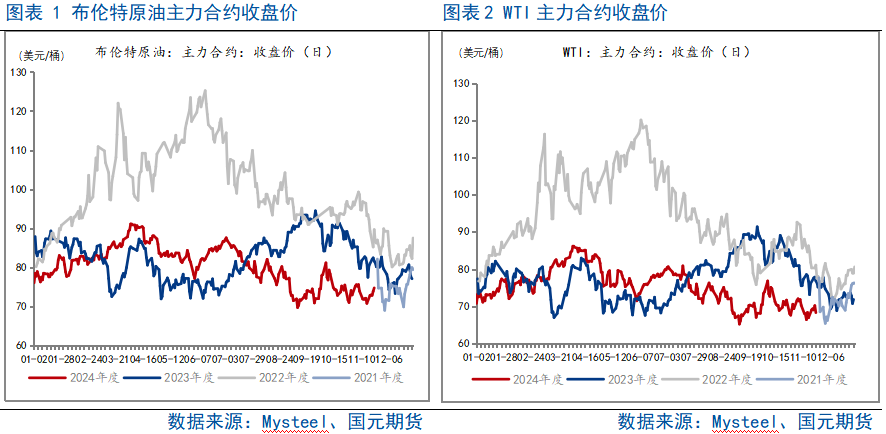

回顾2024年原油期货市场,一季度油价震荡上行,受红海危机等地缘政治事件影响;二季度油价高位下行后反弹,受全球地缘紧张局势及美联储降息预期影响;三季度油价不断向下寻底,受全球经济及技术性中断影响;四季度油价呈现收敛三角形走势,受地缘冲突及OPEC+减产计划影响。

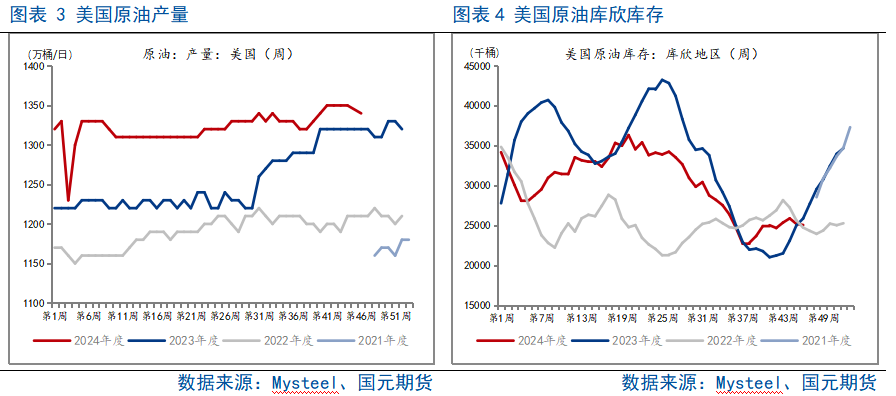

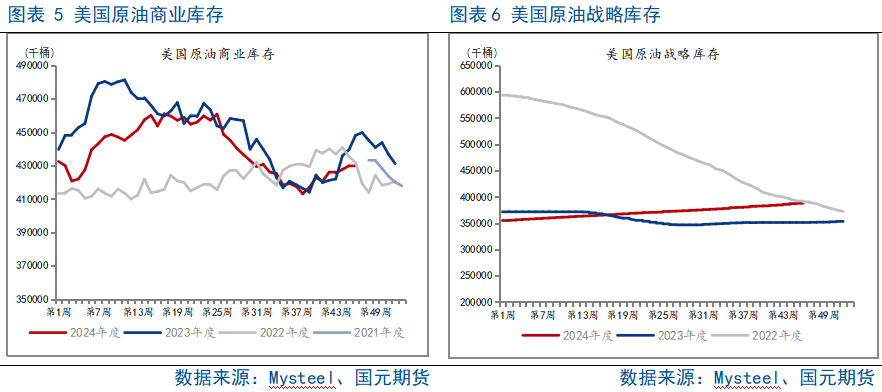

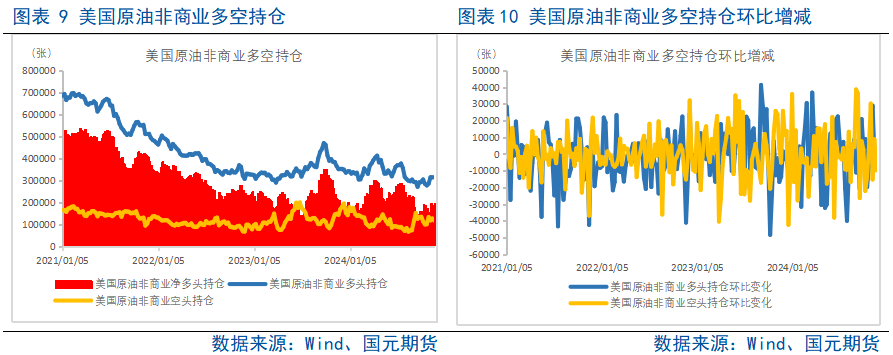

全球原油供给方面,美国能源信息署(EIA)报告显示美国原油库存增加,馏分油库存下降;OPEC+可能延长减产政策至2025年第一季度,以避免市场过剩;减产与累库对冲导致原油基金多空双减,市场风险偏好回落。

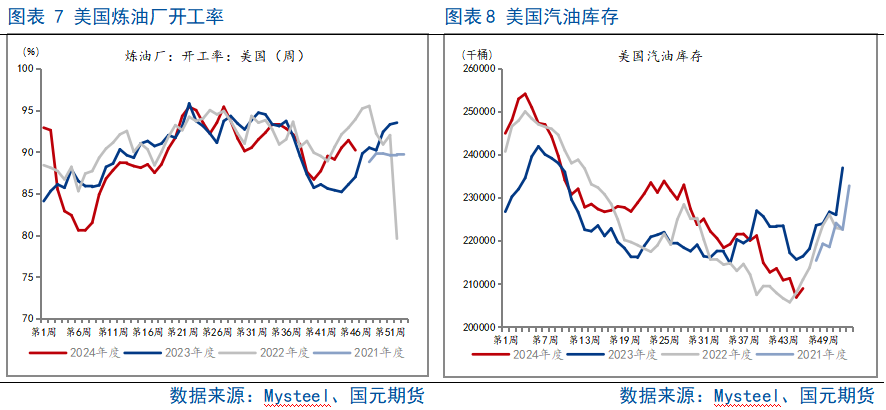

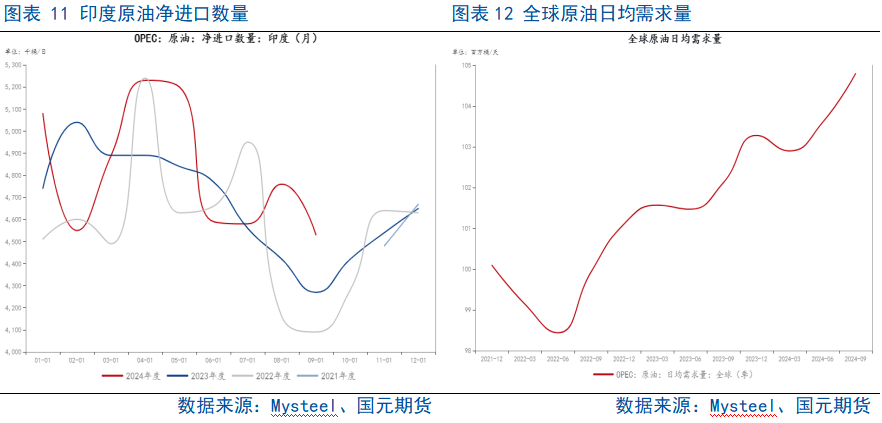

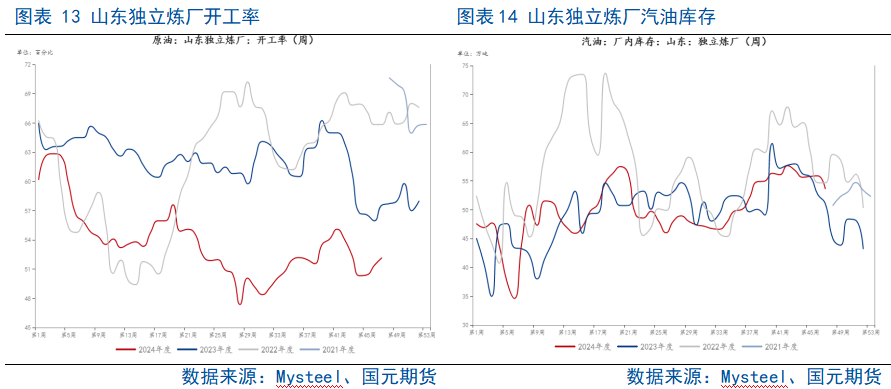

全球原油需求方面,OPEC、EIA等机构不断下调全球原油需求增速预测,主要原因是中国需求减少;印度10月原油需求同比表现较好,进口环比增加;中国2024年山东独立炼厂开工率先降后升,同比低于往年。

后市展望方面,国际原油市场供应端、需求端、库存端及宏观方面因素共同影响油价走势。预计2025年国际油价重心显著下移,运行下限可能下移至50-60美元/桶左右,伊朗供应中断成为主要不确定性因素。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。