特斯拉股票评级上调,但全年交付目标引担忧

AI导读:

Wedbush分析师上调特斯拉股票评级至“跑赢大盘”,并将目标价上调至515美元,但德银分析师对特斯拉全年交付量目标表示担忧。特朗普政策转变或影响特斯拉自动驾驶和AI业务运营环境。

上周,美国知名投行Wedbush的分析师Daniel Ives再次展现了对特斯拉股票的强烈信心,维持其“跑赢大盘”的评级,并将目标价从原先的400美元显著上调至515美元。这位长期看好特斯拉的分析师更是大胆预测,到2025年底,特斯拉的股价在最乐观情境下有望飙升至650美元,届时公司总市值将轻松突破2万亿美元大关。截至周二美股收盘,特斯拉股价已稳稳站在每股462.28美元的高位。

Ives分析指出,美国当选总统特朗普的第二任期或将带来政策层面的重大转变,为特斯拉的自动驾驶和人工智能业务提供更加有利的运营环境,助力其加速发展。

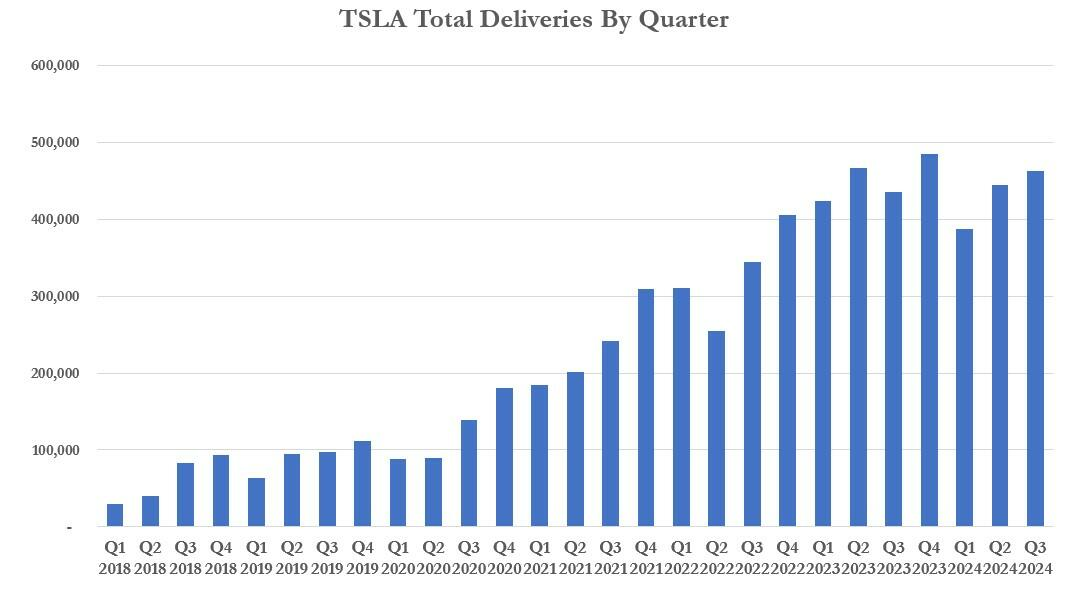

然而,并非所有分析师都如此乐观。德意志银行的分析师Edison Yu和Winnie Dong在报告中表达了对特斯拉全年交付量增长目标的担忧,他们认为特斯拉很难在第四季度达到51.5万辆的交付量。特斯拉此前曾预计,2024年全年交付量将“略微增长”,即超过2023年的181万辆。但根据今年前三季度的表现,特斯拉要想达到这一目标,第四季度至少需要交付514,925辆汽车,而去年四季度的交付量为484,507辆。

德银分析师指出,有机构预测特斯拉第四季度的销量将在51万至51.1万辆之间,但“根据本季度至今的数据,数字似乎更接近50万辆。”报告还提到,中国市场将是特斯拉第四季度交付量的最大贡献者,预计接近21万辆,美国市场约15万辆,欧洲市场约8.4万辆。

尽管对特斯拉的全年交付量目标持谨慎态度,但德银分析师也不忘夸赞特斯拉的某些优点。他们援引第三季度数据显示,特斯拉的Model Y、Model 3和Cybertruck是美国市场上最畅销的车型之一。此外,特斯拉的“贷款/现金交易”比例较高,而其他车型则更多地采用租赁方式,这或许意味着消费者对特斯拉品牌的青睐度较高。

然而,展望未来,特斯拉在美国的电动汽车业务或将面临多重挑战。特朗普的过渡团队曾呼吁取消拜登政府为消费者购买电动汽车提供的每辆7500美元的税收抵免政策,这可能对美国电动汽车的生产和销售造成打击。虽然特斯拉CEO马斯克对此表示欢迎,认为这将有利于淘汰竞争对手,但也有人对特斯拉能否从中真正获利表示怀疑。此外,美国新车贷款利率仍处于20年来的高位,预计明年也将保持在一个较高水平,这为汽车销售增添了持续的阻力。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。