手机厂商面临库存挑战,出海与AI大模型成竞争新焦点

AI导读:

手机厂商面临库存两极分化挑战,积极出海拓展新兴市场,同时AI大模型成为技术竞争新焦点,重塑手机行业竞争格局。

21世纪经济报道记者骆轶琪深圳报道

手机存储渠道从业者王川正面临库存两极分化的严峻挑战。手机厂商订单预测不够精准,导致部分产品需求紧俏,供货紧张,而另一部分产品则面临出货难题。国内手机市场虽已进入成熟发展期,但今年的产业链情况却较为特殊。

年初,上游存储厂商试图扭转亏损局面而大幅提价,整机厂商提前备货。然而,终端市场复苏进度缓慢,手机厂商备货更加审慎,造成王川当前的困境。供应链涨价也传导至整机端,双十一期间,国内头部厂商发布的高端旗舰新品普遍提价300-500元,SoC主芯片和存储芯片涨价成为成本上升的关键因素。

这种变化也影响了厂商间的排名。2023年,传音凭借积极的价格策略一度跃居全球前五,但随着其他厂商积极应对和供应链价格压力加大,2024年二季度以来,传音已跌出前五。市场变化本质是需求和周期的调整,众多厂商正瞄准潜力更大的新兴市场,出海尤其是高端出海成为重要命题。

新一轮技术变革也在为手机行业下一个十年的竞争埋下伏笔,软硬件甚至生态融合创新将成为未来竞争的核心,有望重塑手机行业的竞争格局。张明所在公司已收购拉美地区工厂,今年已接待多家厂商视察,准备供货。

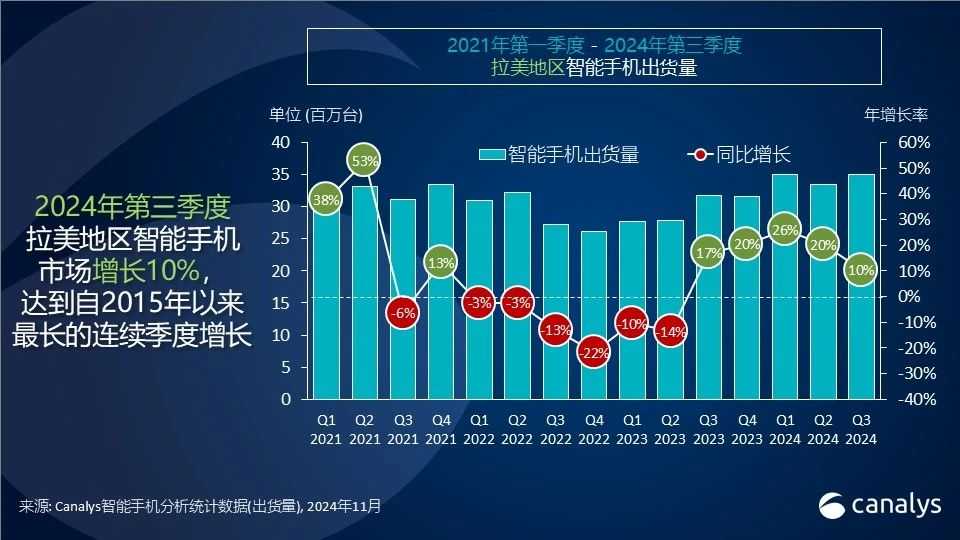

随着国内手机市场进入成熟期,换机周期延长,海外市场成为手机厂商的重要增长来源。拉美是今年手机厂商竞相发力的市场之一。第三方机构Counterpoint数据显示,2024年上半年,小米、OPPO、vivo等国内主流手机厂商海外市场销售占比显著提升,拉美和欧洲地区智能手机出货量增速远高于全球平均水平。

真我realme副总裁徐起表示,拉美是高速增长且竞争相对不充分的市场,realme在拉美市场有成倍速的增长率,欧洲则在高端市场有成长机会。从2023年开始,厂商识别到新兴市场是很好的开拓机会,2024年将更多精力放在拉美市场的营销和零售阵地建设上。

手机厂商的海外版图拓展多从与中国接近的市场起步,逐渐拓展到更多区域。例如,东南亚市场与中国均以公开市场渠道进行手机销售为主,主流厂商将国内经验复制到东南亚市场,形成重要的海外增量。随着东南亚市场发展稳定,国内手机厂商进入欧洲、拉美等差异化市场。

Counterpoint分析师张祺表示,2024年拉美是成长性市场,欧洲是恢复性市场,印度市场销售有所回落,但长期看仍是蓝海市场。2025年,新兴市场的手机销售增速将高于发达市场,印度和拉美是较大的机会点。

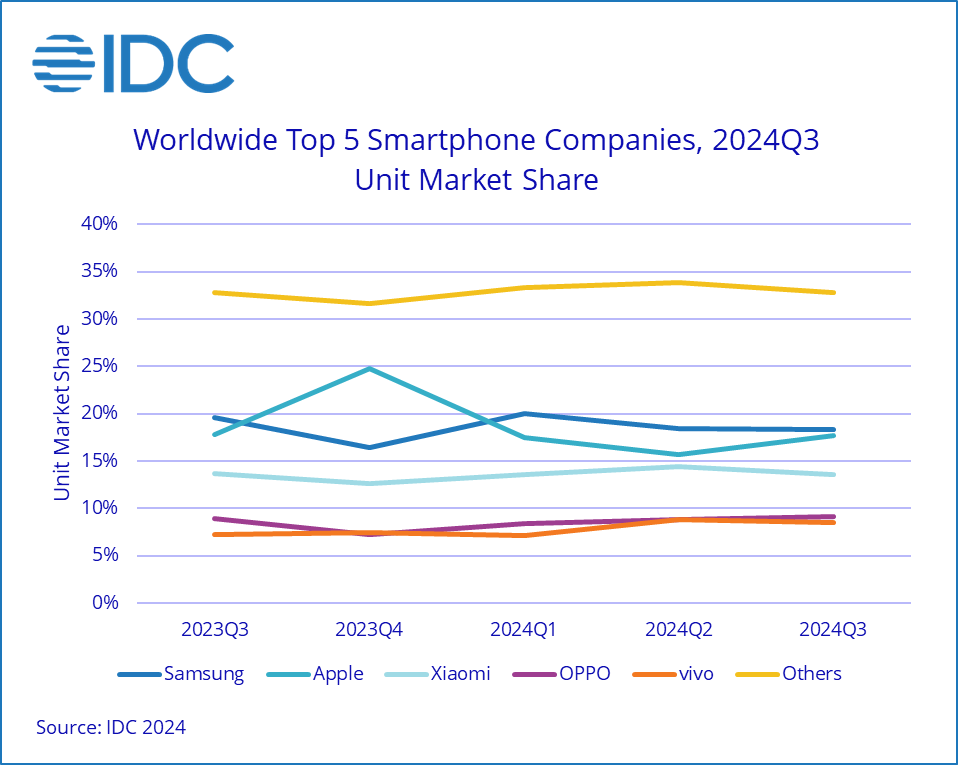

传音是发力海外新兴市场获取成长性的典型,但多重因素变化也使其经历波折。IDC数据显示,2023年传音以30.8%的增速首次站稳全球智能手机出货量第五位置,但2024年一季度便拱手让人。张祺分析,传音率先采取性价比策略,主动发起进攻,令其他厂商措手不及,但今年其他主要厂商开始积极参与竞争,传音需要更多努力。

供应链端2024年与前一年有较大不同。2023年,供应链端面临较高库存压力而急于清理库存,手机厂商面临较低的供应链成本。但2024年,供应链价格大涨,掣肘了厂商的产品策略。传音聚焦的价位段有了更多竞争者,高端市场竞争也在持续。

IDC分析指出,K型化是全球手机市场消费的主要特点之一,高端和低端市场更受热捧。苹果在年末面临竞争压力,国产安卓阵营在高端市场取得一定成效。realme副总裁徐起表示,realme将加强中高端市场的投入,提升全球ASP。面向高端市场的竞争核心是底层技术,AI大模型为手机行业的技术竞赛增添了新的竞争点。

vivo副总裁、vivo AI全球研究院院长周围表示,公司如今考虑的是要深度重构整个手机系统,重新定义AI和手机融合后的产品。未来,AI Agent将成为重要的应用场景,iOS、安卓、鸿蒙三个平台间的竞争将加剧。海外市场对AI大模型应用的关注度高于国内,为厂商在海外拓展起到助力作用。

目前,端侧大模型仅限于搭载在高端机型上,普及还需时间。AI大模型普及的前提是内存价格下沉和处理器能力提升。张祺认为,2024年各家厂商的大模型策略走向成熟,预计移动生态未来会出现剧烈变化,手机厂商需要关注软件生态开发者的能力、运营策略以及与第三方APP软件、互联网厂商的博弈。

在新一轮技术竞赛的驱动下,手机厂商间的排位赛已再度开启。

(2021年一季度至2024年三季度拉美市场智能手机出货量表现,图源:Canalys)

(2024年三季度全球Top5手机厂商一览,图源:IDC咨询)

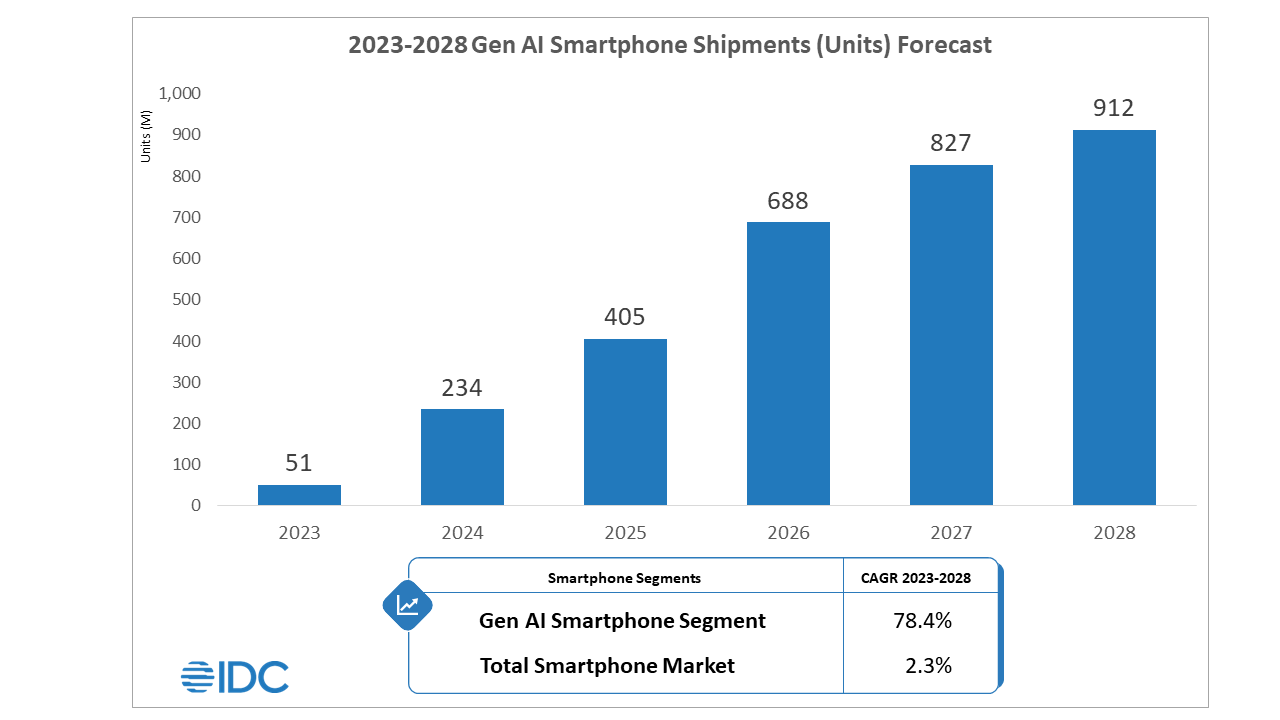

(2023-2028年AI手机成长性预估,图源:IDC咨询)

(文中王川、张明为化名)

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。