美债市场现罕见“三个100”重合,降息周期中收益率大涨

AI导读:

美债市场正经历三个“100”的重合:降息百日、降息百点、收益率涨幅近百点。投资者和业内人士对此感到震惊,担忧通胀风险,甚至有人预测美联储将重返加息之路。

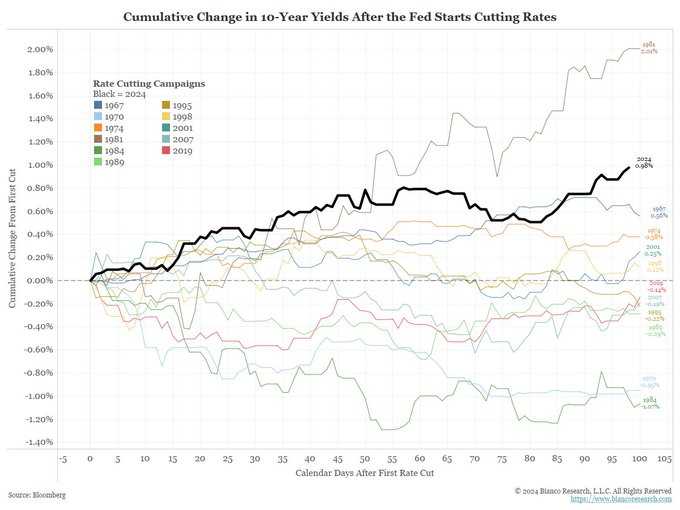

随着美国股债市本周三正式步入圣诞假期,美债市场正经历一个罕见的现象:三个“100”的重合。自美联储9月18日正式开启本轮降息周期以来,已过去约100天。在此期间,美联储累计降息100个基点,分别在9月降息50个基点,11月和12月各降息25个基点。

然而,在降息百日、降息百点的同时,美债市场的走势却如同“加息”了百点。10年期美债收益率在本周二一度升穿4.60%大关,自美联储9月议息日以来,这一“全球资产定价之锚”的涨幅已接近100个基点。虽然投资者在日常交易中可能并未察觉异常,但业内人士在复盘回顾时,可能会对此感到震惊。

这种走势在过去四十多年的降息周期中极为罕见,仅有上世纪80年代初的情况比当前更为夸张。当时,美国经济正经历滞胀,源于第二次石油危机后的经济衰退和通胀失控。在此背景下,时任美联储主席的沃尔克曾短暂降息,但随后很快又转为紧缩政策。

与当时相似,当前美债交易员等投资者也几乎不相信美联储降息能够持续。在美联储首度降息后的100天里,10年期美债收益率大幅上涨,投资者纷纷抛售债券以防止恶性通胀降临。尽管当前美债市场的处境与上世纪80年代初并不完全相同,但两者在对通胀的担忧上存在一致性。

市场参与者预计,随着美国当选总统特朗普上台及其一系列政策措施的实施,美国通胀将再次加速。这些措施可能会扩大财政赤字,给收益率曲线的长端带来压力,推高长债收益率。一些业内人士甚至开始预计美联储将“重走加息路”,阿波罗全球管理公司首席经济学家托尔斯滕·斯洛克就警告称,美联储可能不得不在2025年重返加息之路。

面对这一局势,美联储主席鲍威尔或许需要重新审视40多年前的历史,以更好地应对当前的挑战。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。