贵金属市场期现价差扩大,投资者密切关注关税风险

AI导读:

周三,贵金属市场上期现价差显著扩大,投资者密切关注国际金价动向。市场人士认为,潜在原因是交易商评估全面关税措施中是否包含贵金属。此前景象在新冠疫情初期也曾出现,但成因不同。

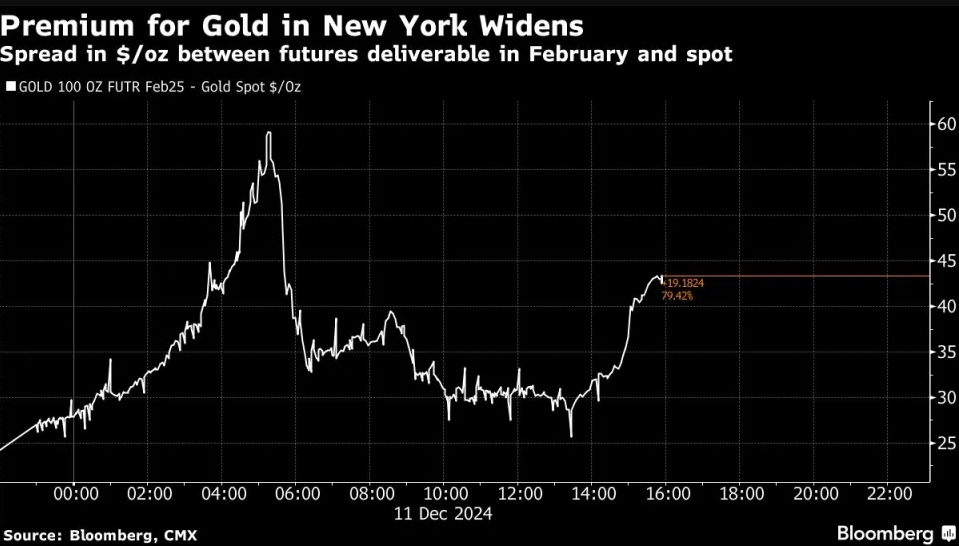

周三,贵金属市场上再度上演了一场“乾坤大挪移”,投资者们密切关注着国际金价的动向,发现纽约黄金和白银期货相较现货品种的溢价显著扩大。

在周三伦敦早盘交易中,投资者们注意到一个引人注目的现象:2月份交割的COMEX黄金期货价格一度比现货黄金(伦敦金)价格高出60美元/盎司,两者价差达到了约2%。与此同时,2月份交割的Comex白银期货价格也一度较现货白银价格高出整整1美元,价差高达3%。

对于这一期现价差明显扩大的原因,市场人士众说纷纭。其中,一个备受关注的潜在因素是交易商们正在评估美国当选总统特朗普提出的全面关税措施中是否可能包含贵金属。MKS Pamp SA金属策略主管Nicky Shiels认为,银行和基金的空头回补推动了价格波动,这些空头买入了Comex期货并卖出了伦敦金。

纽约黄金期货交易通常与现货黄金价格同步,但许多银行和交易商也会通过EFP交易在两个市场之间进行套利。EFP交易,即实物与期货互换协议,允许现货市场的卖家通过期货市场进行保值或对冲,并与期货市场的多头进行私下交易。

世界黄金协会策略师John Reade表示,如果市场参与者认为关税可能影响黄金、白银和铜的进口,那么回补任何EFP空头头寸都是有意义的。他指出,虽然这样做可能需要花费一定成本,但不这样做的潜在成本将更为巨大。如果颁布10%的关税,交易商将面临每盎司黄金损失近300美元的风险,这远远超过贵金属将来免于关税措施时的潜在利润。

值得注意的是,近年来黄金期现价差异常扩大的现象并非首次出现。在新冠疫情爆发之初(2020年4月),类似的场景也曾上演过,但当时的成因与当前截然不同。当时,交易商们担心无法及时将黄金运到纽约以结算期货合约,导致纽约黄金期货相对于伦敦现货价格的溢价升至70美元以上,创下40年来新高。然而,这一次纽约和伦敦之间的实物金块运输并未出现问题。

根据芝加哥商品交易所的数据,截至周二,Comex黄金库存为810万盎司,与12月迄今的水平相比变化不大。而在2020年出现价差异动之前,库存则要低得多。随着交易商最终克服了供应链中断的影响,库存也随之增加。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。