美国11月非农就业数据强劲,市场押注美联储12月降息

AI导读:

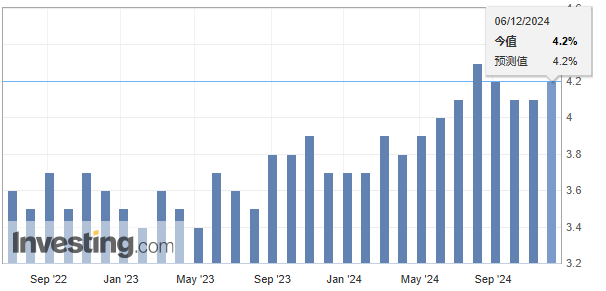

美国劳工统计局公布的11月非农就业数据大幅反弹,失业率走高至4.2%。市场加大对美联储12月降息的押注,分析师认为就业市场有放缓迹象,但降息理由仍站得住脚。

周五(12月6日)美股盘前,美国劳工统计局揭晓了备受瞩目的就业形势报告。数据显示,11月非农就业人口大幅增加22.7万人,这一反弹力度显著强于市场预期的20万人,同时失业率也如期攀升至4.2%,标志着自8月以来失业率的新高点。

详细数据显示,11月非农就业人口的增长为4月以来最大增幅,且10月数据也从初值的1.2万人上修为3.6万人。此外,9月非农新增就业人数也从22.3万人修正至25.5万人,修正后9月和10月合计新增就业人数较修正前高出5.6万人。

与此同时,美国11月失业人数达到710万,相比一年前失业率为3.7%、失业人数为630万的情况,当前的就业形势显然更为严峻。值得注意的是,就业参与率意外下滑至62.5%,低于市场预期的62.7%。每周工时则维持在34.3小时,与预期相符,但10月数据从34.3小时下修为34.2小时。

在通胀方面,11月平均时薪环比上涨0.4%,同比涨幅为4%,与10月数据持平,这一结果超出了市场原先预期的放缓趋势。通胀的这一关键指标,无疑为未来的经济走向提供了重要参考。

分析人士指出,非农就业报告作为央行议息会议前的重要风向标,其影响力不容忽视。数据发布后,市场对于美联储12月降息的预期显著增强,交易员认为降息的可能性已高达85%,较报告发布前的67%有了大幅提升。

分析师Anstey评论道:“初步审视这份报告,我们并未发现经济衰退的直接迹象。尽管就业市场并未陷入谷底,但放缓的趋势已显而易见。因此,进一步降息的理由依然充分。”

Anstey进一步指出,鉴于报告中的复杂信号,下周即将发布的CPI通胀报告可能会对美联储2025年的利率预测产生深远影响。特别是考虑到今日公布的工资涨幅超出预期,服务业通胀(不包括住房)将成为市场关注的焦点。

Spartan Capital Securities分析师Peter Cardillo则认为,这些数据显示出当前经济状况依然稳健,并未出现衰退的迹象。他预计,这份报告不会影响美联储在下次会议上降息25个基点的决定。

本周早些时候,美联储主席鲍威尔曾表示,由于美国经济“状况非常好”,通胀水平略高于此前预期,因此美联储在降息问题上可以“更加谨慎一点”。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。