2024-2025年光伏产业发展回顾与展望

AI导读:

2024年我国光伏产业制造端表现强劲,多晶硅、硅片、电池片、组件产量同比增长均超10%,光伏新增装机277.57GW。然而产品价格普遍下滑,出口总额同比下降。2025年,全球光伏市场预计将保持增长态势,新兴市场将表现出强劲的需求增长,但政策变化对装机带来的不确定性仍需关注。

上证报中国证券网讯(记者王玉晴)2月27日,由中国光伏行业协会主办的“光伏行业2024年发展回顾与2025年形势展望研讨会”在北京举行,中国光伏行业协会名誉理事长王勃华在会上作“2024年光伏行业发展回顾与2025年形势展望”主旨报告。

回顾2024年,我国光伏产业制造端表现强劲,多晶硅、硅片、电池片、组件产量同比增长均超10%;电池片、组件出口量分别同比增加46.3%、12.8%。在应用端,我国光伏新增装机277.57GW,同比增长28.3%,累计装机突破880GW。

然而,2024年光伏行业亦面临挑战。产品价格普遍下滑,其中多晶硅价格下滑超39%,硅片价格下滑超50%,电池片价格下滑超30%,组件价格下滑超29%;产品出口总额约320.2亿美元,同比下降33.9%;国内光伏制造端(不含逆变器)产值虽保持万亿元规模,但同比出现下降。

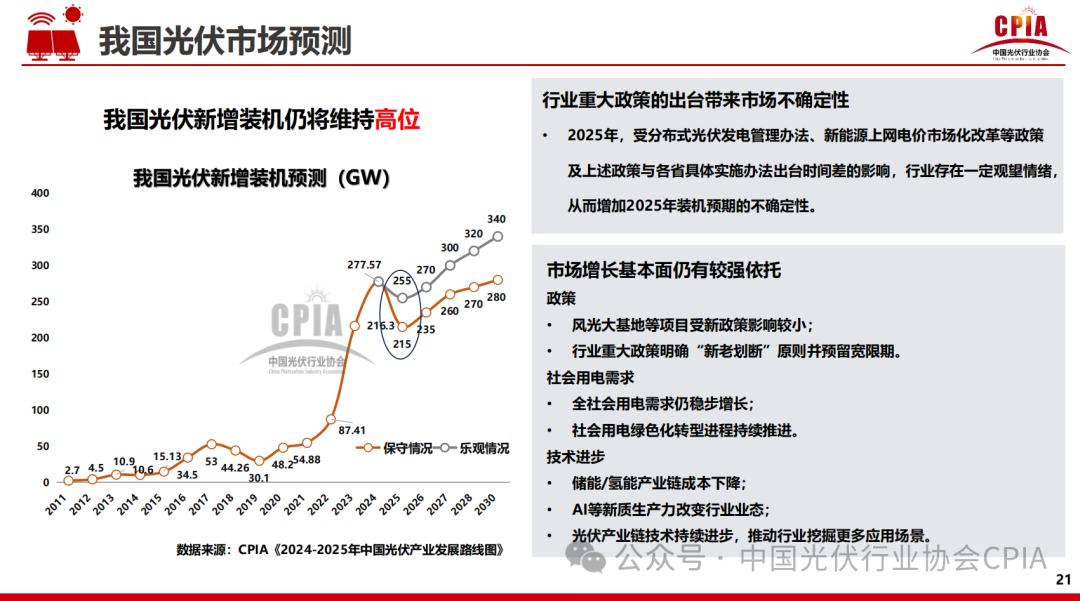

展望2025年,全球光伏市场预计将保持增长态势,新增装机预计达到531-583GW,乐观情况下同比增长10%。新兴市场如拉美、中东等将表现出强劲的需求增长。但政策变化对装机带来的不确定性仍需关注。

2024年光伏四大制造环节运行情况

王勃华介绍,2024年,我国多晶硅产量达182万吨,同比增长23.6%。N型硅料出货占比继续提升,生产成本进一步降低,颗粒硅下游认可度提高。

硅片方面,2024年我国硅片产量达到753GW,同比增长12.7%。N型硅片市占率超70%,成为市场主流;P型硅片占比大幅下降。硅片薄片化进程放缓。

电池片方面,2024年我国光伏电池片产量达到654GW,同比增长10.6%。电池转换效率稳步提升,TOPCon、HJT、XBC平均转换效率分别达到25.4%、25.6%、26.0%。研究单位在钙钛矿电池等领域取得突破,先进电池技术产业化成果显著。

组件方面,2024年我国光伏组件产量达到588GW,同比增长13.5%。组件生产呈现高效化和多样化特点,降本增效效果显著,场景化与差异化产品涌现。

2024年我国光伏新增装机“超预期”

2024年,我国光伏新增装机277.57GW,同比增长28.3%。其中,12月创单月新增装机历史最高,达71.27GW。

从装机结构和区域分布来看,集中式占比反超分布式,2024年集中式新增装机市占率达到57%。分布式市场中,工商业分布式成为新增装机主力,浙、苏、鲁、粤等省份排名靠前。

2024年光伏产品出口额继续下降

2024年,月度组件出口金额均低于2023年同期。进入9月以后,组件出口量增长明显放缓,甚至两度出现月度出口量低于2023年同期情况。硅片出口受美国政策影响,向东南亚出口硅片自5月起走低,全年出口量整体下降。

但我国光伏组件出口市场仍具潜力。2024年,我国对多个国家光伏组件出口额增长显著,出口量超1GW的市场增加到38个,亚洲市场尤其是巴基斯坦和沙特阿拉伯成为最大亮点。

预计2025年全球光伏新增装机531-583GW

据中国光伏行业协会《2024-2025年中国光伏产业发展路线图》,2025年全球光伏新增装机预计达到531-583GW,同比增长10%。新兴市场增长迅猛,但面临不稳定、融资困难等问题。

从我国市场来看,2025年光伏新增装机预计维持高位。但受政策影响,行业存在一定的观望情绪,装机预期存在不确定性。

图片:中国光伏行业协会《2024-2025年中国光伏产业发展路线图》全球光伏市场预测

图片:中国光伏行业协会《2024-2025年中国光伏产业发展路线图》我国光伏市场预测

(文章来源:上海证券报·中国证券网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。