电解槽行业进入冷静期,市场需求增速放缓

AI导读:

随着国内绿氢项目的蓬勃建设,电解槽需求急剧上升,但近期开始有所降温。据统计,2024年中国电解水设备公开招标需求规模同比增长约39.7%,但增速大幅下降。碱性电解槽市场占比攀升,而PEM电解槽需求下降。电解槽行业进入冷静期,面临市场需求增速放缓、产能过剩等挑战。

界面新闻记者 | 田鹤琪

近年来,随着国内绿氢项目的蓬勃发展,电解槽需求自2022年起急剧攀升,吸引了众多参与者,包括央国企、大型民营新能源企业及资深制氢设备制造商等,市场竞争日益加剧。然而,这一热潮在近期开始有所降温。

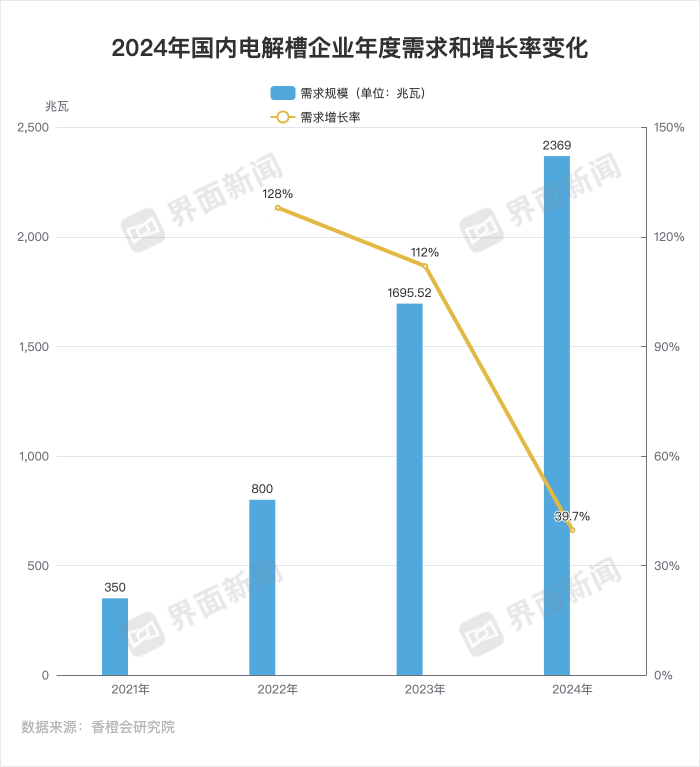

据氢燃料电池行业研究机构香橙会研究院统计,2024年中国电解水设备公开招标需求规模超过2369 MW,同比增长约39.7%,但这一增速较2023年的112%已大幅下降72.3个百分点,为近三年来的新低。同时,《第一财经》援引行业机构SMM统计数据显示,去年前三季度电解槽招标项目数为12个,合计716 MW,同比下降30%以上;电解槽出货量800 MW,同比下降50%。这些数据表明,下游需求增速放缓,电解槽产能将进入阶段性过剩阶段,市场竞争日趋激烈。

据产业研究机构势银(TrendBank)2023蓝皮书数据披露,国内已布局或规划碱性电解槽的企业近200家。2023年,国内电解槽招标容量在1-1.2GW左右,但市场上的供给能力却高达20GW,供需相差悬殊。这种供需失衡的情况进一步加剧了市场竞争。

电解槽在绿氢行业中扮演着至关重要的角色,是制取绿氢的核心设备。它通过电解过程将水分解成氢气和氧气,为绿氢生产提供了关键技术支持。然而,随着市场需求的放缓,电解槽行业也开始进入冷静期。

上海有色金属网氢能分析师史鑫对界面新闻表示,从数据上看,去年电解槽招标增速确实有下降趋势,表明市场需求增长在放缓。从投资角度看,2024年市场较前两年更趋理性。投资机构普遍更看重企业的技术能否稳定发展、是否具备降本趋势以及是否能完全做到国产化。

此外,针对“产能过剩”的观点,史鑫认为,电解槽还处在技术和投资当道的行业初期,在这个阶段普遍会出现产能远大于产量的现象。这主要因为企业在储备产能,以应对未来市场的需求增长。然而,他也指出,如果项目进展顺利,2025年电解槽需求与2024年基本持平或略有增长,增长区间约在10%-15%区间内;若保守估计,则可能较2024年下降10%-15%。

在电解槽的技术路线方面,碱性电解槽(AWE)因其技术成熟、设备和运行成本较低而市场占比更高。据香橙会研究院数据,其需求规模占比从2023年的95.5%攀升至2024年的98.6%。相比之下,PEM电解槽招标需求规模和占比却迎来双降。2024年公开订单需求规模合计28.56 MW,需求占比仅约1.3%。这主要是由于PEM技术难度高、国内能做的企业极少且技术依赖进口导致其稀缺性高、成本极高。

然而,在碱性电解槽和PEM电解槽之外,AEM电解槽开始逐渐崭露头角。去年,稳石氢能成功推出了全球首台套10kW-AEM电解水制氢系统。作为国内AEM电解水制氢领域的独角兽企业,稳石氢能备受关注。未来,AEM电解槽有望兼具碱槽和PEM槽两者优势,成为更具性价比的选择。

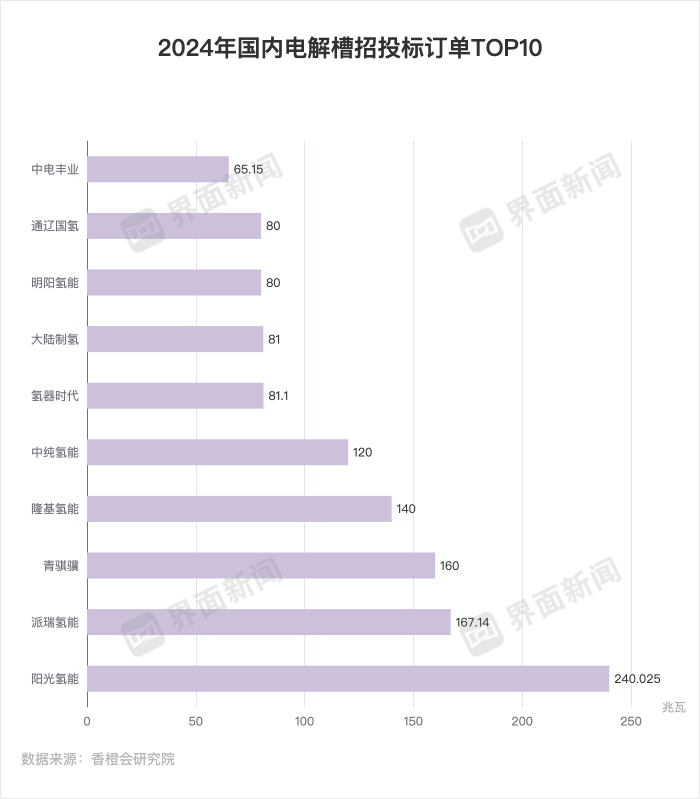

随着电解槽行业的不断发展,市场格局也在发生变化。2024年,电解槽行业“二八定律”进一步凸显。据香橙会研究院统计,去年共计有58个公开的电解水设备订单需求。其中,超过50 MW电解槽需求的大型风光项目订单有6个,累计电解槽需求规模达到1035 MW,占总需求规模的约70%。这意味着不足15%的项目数量却产生了超过80%的装备订单。

在史鑫看来,虽然近两年来电解槽行业发展火热,但真正具备深厚技术储备的企业数量并不多。能够在市场中占据主导地位的企业屈指可数。这些企业主要包括派瑞氢能等老牌企业以及有央国企背景支撑的企业如国家电投、华电集团等旗下企业以及今年订单崛起的中车株洲所等。

此外,随着越来越多的玩家涌入市场,国内电解槽行业的竞争愈加激烈。企业为了获得订单不得不降低价格。从中标价格来看,2024年单槽5 MW规模碱槽每台套最低中标价格约为450万元;而2023年全年单槽5 MW规模碱槽每台套中标均价在680万-730万元区间。这种残酷的市场“厮杀”使得整个氢能行业仍处于技术为王的时代,企业发展的核心在于能否把自己的品牌和技术打响。

不仅在国内市场,全球绿氢市场也面临不稳定因素。因需求不足,欧洲的绿氢产业发展同样陷入低谷期。例如欧洲头部可再生能源制氢公司Nel Hydrogen宣布暂停其在挪威海罗亚半岛的绿氢电解槽工厂的生产并裁员约20%。这种情况同样出现在美国市场,随着新一任总统特朗普的回归,美国绿氢产业的发展也将面临阻碍。

然而,尽管面临诸多挑战和不确定性因素,中国电解槽企业仍在积极寻求出海机会。史鑫表示,此前国内市场竞争激烈促使企业将目光投向欧洲及中东地区。然而2025年中国企业出海形势并不乐观,目前欧盟已对国内电解槽的进入有所限制。但北非地区对中国氢能产品的需求量仍然很大,为中国企业提供了潜在的市场机会。

综上所述,电解槽行业在经历了一段时期的蓬勃发展后开始进入冷静期。面对市场需求增速放缓、产能过剩以及技术路线选择等挑战和不确定性因素,企业需要不断调整战略和技术储备以应对未来市场的变化和发展趋势。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。