DeepSeek引领科技创新,算力与芯片需求激增

AI导读:

DeepSeek作为低成本高性能的开源大模型,在全球科技界和AI领域掀起波澜,其影响力不断扩张。随着AI技术的快速发展,算力与芯片需求激增,多家企业纷纷部署DeepSeek,看好中国科技业的增长前景。

Deepseek凭借其突飞猛进的发展,已成为全球瞩目的现象级大模型。作为低成本且高性能的开源大模型,DeepSeek在科技界、AI领域及大模型行业中持续掀起波澜,其影响力从科技、医药、传媒扩展至非银金融、汽车、电信等多个行业,其“朋友圈”日益壮大。

据工信部最新动态,国内三大基础电信企业已全面接入DeepSeek开源大模型。此前,国元证券、国金证券、汇富添基金等金融机构亦纷纷部署DeepSeek。近日,岚图汽车与吉利汽车更是率先宣布与DeepSeek实现深度融合。

DeepSeek的崛起彰显了“算法自信”。长久以来,市场对中国科技企业技术创新能力的质疑声不断,但DeepSeek的出现彻底颠覆了这一观念。它不仅缩小了全球资本对中外科技预期的差距,更颠覆了AI界对传统大模型的认知,充分证明了“中国模式”同样能够孕育出顶尖技术。DeepSeek的出现,无疑折射出中国科技界的创新自信与算法自信。

国信证券指出,DeepSeek的迅猛发展已使其成为全球性的现象级大模型。公开信息显示,DeepSeek已赢得国内多家云巨头和芯片公司的鼎力支持。华为、京东、百度智能云、阿里云及腾讯云等均已宣布支持DeepSeek模型,并可在其云服务上部署和使用。此外,DeepSeek还获得了国内四大国产GPU的强力支持,包括华为昇腾、沐曦、天数智芯、摩尔线程及海光等芯片企业。这些信息均表明,DeepSeek的算力和芯片主要源自国内。

高盛与德意志银行在感受到DeepSeek对全球AI界的震撼后,纷纷更新了对中国市场的评级。德银在其最新报告中强调,DeepSeek标志着人工智能的“斯普特尼克时刻”,更确切地说,是中国的“斯普特尼克时刻”,因为它充分证明了中国知识产权的价值。中国在高附加值领域和供应链中的主导地位正以惊人速度扩张。2025年将是投资界认识到中国在全球竞争中领先地位的一年。他们越来越难以否认,中国企业在多个制造和服务业领域提供高性价比和优质产品。

高盛则更为看好中国科技股的前景。高盛认为,更光明的增长前景和技术突破将带来显著的生产力提升,有助于缩小美国与中国科技股或半导体股票之间高达66%的估值差距。高盛预计,中国科技股在被重新估值后将拥有20%的收益机会,软科技领域的股票将更领先市场,整体中国股票市场的增长可能高达7%。

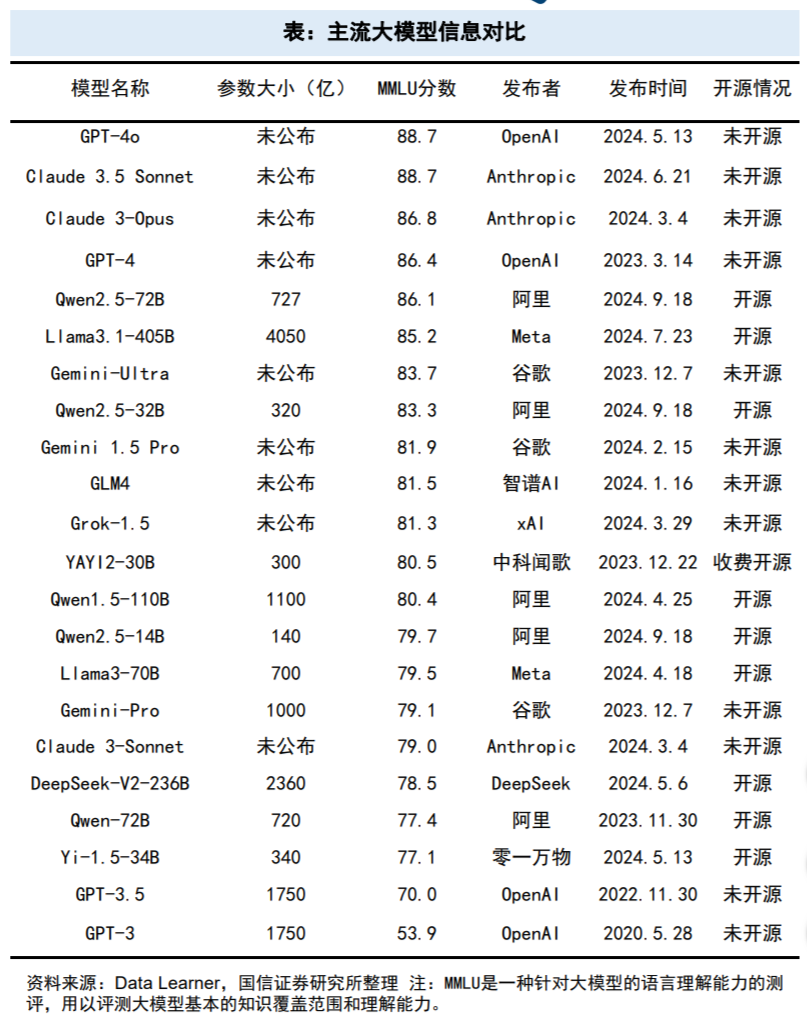

国信证券还表示,DeepSeek可能是全球首家在API服务中大规模应用硬盘缓存的大模型厂商。自1956年计算机专家约翰·麦卡锡提出“人工智能”概念以来,行业已历经三个时代的变革:以CNN为代表的传统神经网络模型、以Transformer为代表的全新神经网络模型,以及以GPT为代表的预训练大模型。

近年来推出的大语言模型所使用的数据量和参数规模呈现指数级增长,例如GPT-3的模型参数约为1750亿,而DeepSeek-V2-236B的模型参数则高达2360亿,DeepSeek-V3、DeepSeek-R1的参数规模更是超过6500亿。尽管DeepSeek对算力的需求可能少于豆包等多模态大模型,但随着模型参数规模突破千亿级,算力已成为衡量模型训练和推理速度的关键,成为大模型的重要基石。算力越高,模型处理数据和学习的能力就越强。芯片作为电子设备的核心部件,提供必要的计算能力,是执行算法和数据处理的核心,堪称大模型的“心脏”。

随着人工智能等新技术的发展,海量数据的产生及其计算处理成为数据中心发展的关键。国信证券指出,算力需求催生投资机遇,算力厂商将率先受益。国际数据公司(IDC)预测,2023年中国智能算力规模达414.1EFLOPS(1EFLOPS代表每秒能执行10^18次浮点运算),预计到2027年将增长至1117.4EFLOPS。

DeepSeek的研究表明,许多中小企业都能承担得起这样的大模型费用。尽管训练成本的下降可能会暂时减少对GPU的需求,但随着大模型变得更加经济,原本因成本高昂而放弃使用大模型的企业将开始采用,反而会增加对芯片和算力的需求。

回到A股市场,随着国内AI技术的快速发展,众多涉及AI技术的公司业绩有望迎来突破。据证券时报·数据宝统计,在已披露的业绩预告(含快报)及机构一致预测数据的公司中,2024年或2025年业绩增速潜力较高的算力、芯片公司有54家,其中算力公司14家,芯片公司40家(另有5家公司同时属于算力概念)。具体衡量标准为:与2024年11月末的预测相比,机构最新一致预测的2024年或2025年净利润增速有所上调;若已披露业绩预告,则2024年净利润增速下限超过最新机构预测的净利润增速。满足以上任一条件,即被视为绩优潜力股。

从市场表现来看,截至2025年2月7日,这54家公司年内平均涨幅接近9%;农历新年以来3个交易日(2025年2月5日至2月7日)的平均涨幅接近7%,跑赢同期科技100指数。从单家公司来看,新年以来,13家公司的涨幅超过10%。芯片股龙迅股份、算力股光环新网及浪潮信息涨幅居前3名。其中,龙迅股份涨幅超过38%,其高清视频桥接芯片市占率居全球前六,公司最新机构一致预测2024年净利润增幅为38.55%,小幅超越2024年11月底的预测增幅;同时,机构一致预测公司2025年净利润增幅有望超过48%。浪潮信息积极推动旗下产品对DeepSeek系列模型的适配,新年以来公司股价涨幅超过15%,机构最新预测的2024年及2025年净利润增幅均超过2024年11月底的预测增幅。

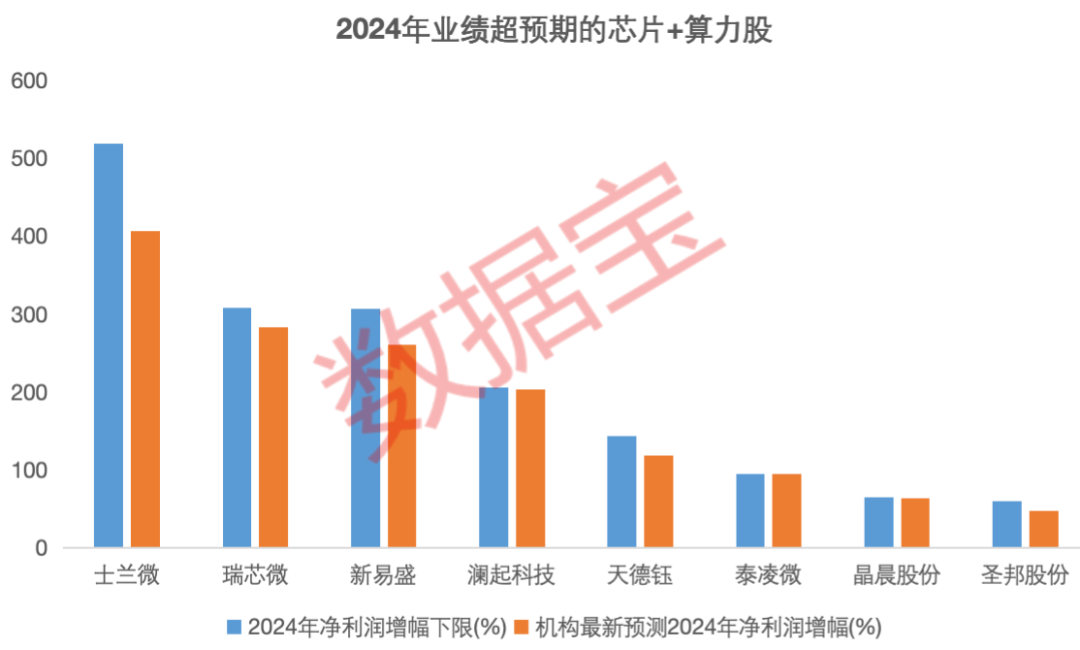

芯片公司瑞芯微新年以来股价涨幅达13.55%,公司2024年净利润增幅下限预计超过300%,而机构预测的净利润增幅约为280%。在上述54家公司中,已公布业绩预告的公司有32家,其中8家公司2024年业绩超预期(2024年净利润增幅下限超过最新机构预测的2024年增幅),除瑞芯微外,还包括士兰微、新易盛、澜起科技等。

在上述54家公司中,新年以来跑输科技100指数(2月5日以来涨跌幅低于5.98%),且机构一致预测目标价较最新收盘价上涨空间超10%的公司仅有9家。中际旭创2024年净利润增幅下限为111.64%,新年以来股价下跌超过6%,根据机构一致预测,公司股价上涨空间超过80%。新易盛新年以来股价下跌近10%,股价上涨空间超过65%;公司2024年净利润增幅下限超过300%,超过机构最新预测的2024年增幅;且机构预测2025年净利润增幅接近80%,超过2024年11月末的预测数据。最值得一提的是寒武纪-U,其股价上涨空间接近20%。根据业绩预告,公司2024年业绩亏损有望收窄,且第四季度有望扭亏;另外,根据机构最新一致预测,2025年净利润增幅或达到105.85%,较2024年11月末增加近10个百分点,这意味着机构认为公司2025年全年业绩有望扭亏。需要补充的是,与2024年11月末机构一致预测数据相比,包括寒武纪-U在内的上述9家公司2025年净利润增幅均有所上调。

(文章来源:数据宝)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。