水泥行业脱碳转型:技术与资金双管齐下

AI导读:

水泥行业是我国碳排放的重要来源之一,本文探讨了水泥行业的碳排放来源、优化措施以及转型路径,同时分析了转型过程中的资金需求,并提出了推动水泥技术创新和转型金融工具发展的建议。

水泥,作为全球建筑行业的基石,其在我国的重要性不言而喻,无论是产量还是消费量,均稳坐全球第一的宝座。然而,这一行业同时也是碳排放的“大户”,其排放量约占我国总排放量的10%,脱碳之路任重而道远。面对技术瓶颈与资金难题,水泥行业的转型路径何在?本文将深入探讨水泥行业的碳排放来源、优化措施、转型路径以及资金需求,为您揭示水泥行业脱碳转型的全貌。

水泥行业的碳排放来源及优化措施

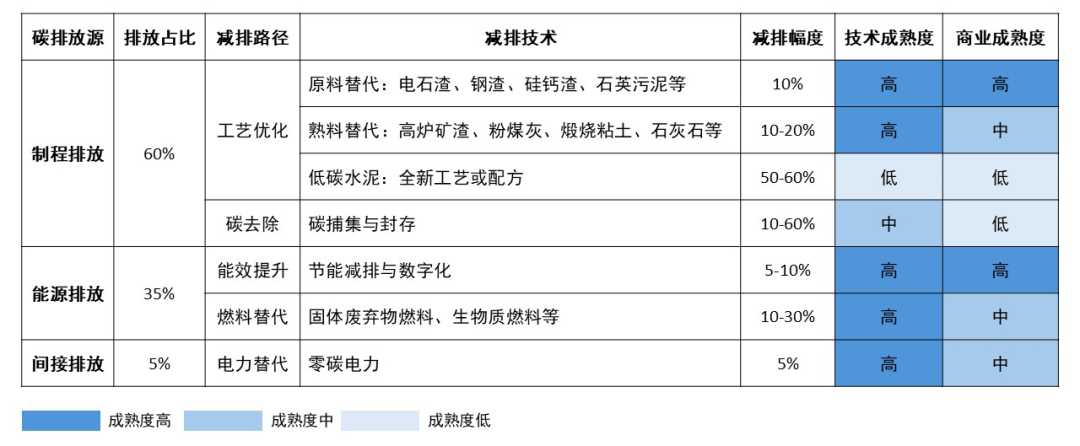

当前,我国水泥市场以普通硅酸盐水泥(OPC)为主,其碳排放主要源自水泥熟料的生产过程。这一过程中,60%的碳排放来自于生料中碳酸盐(主要来自石灰石)的分解,而剩余的40%则源于化石燃料的使用,包括煤炭和瓦斯。因此,水泥脱碳可从工业过程和化石燃料两部分入手。

国内外公认的水泥转型路径主要包括工艺优化、碳去除、能效提升、燃料替代和电力替代。这些路径在减排幅度、技术成熟度和商业成熟度上各不相同。工艺优化和能效提升等技术相对成熟,但减排幅度有限;而全新的水泥工艺和碳捕集与封存技术等技术则减排幅度大,但技术和商业成熟度较低。

图表1(水泥行业的转型路径)

从碳排放来源看,减少碳酸盐(石灰石)的比例是实现减排的关键。原料替代和熟料替代是两种主要的替代方案,但都无法完全取代碳酸盐。更具减碳潜力的是全新生产工艺,然而目前仍处于试点阶段,案例数量有限。

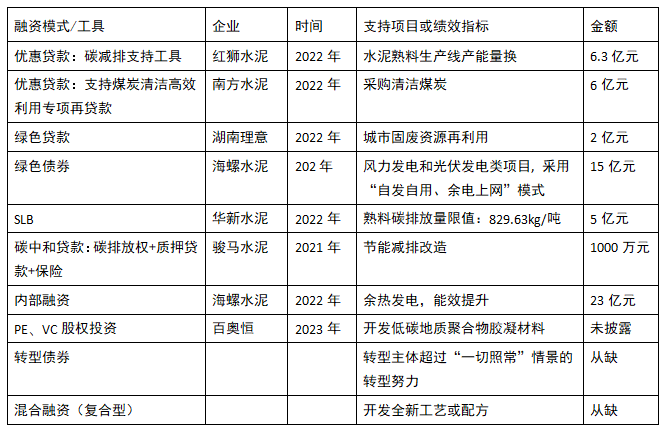

转型资金需求亟待解决

水泥企业的低碳转型涉及运营支出和资本支出。在短中期降碳路径中,使用相对成熟的替代原料或替代熟料时,额外成本较少;而使用新兴熟料替代方案如粉煤灰和煅烧粘土时,成本则较高。燃料替代的情况更为复杂,受到循环利用率、材料可得性等因素的影响。电力替代方面,使用绿电需要支付溢价。在资本支出方面,为了使用替代熟料与替代燃料,水泥企业需要投入高额资金。

图表2(国内水泥企业转型融资的代表性案例)

从长期降碳路径看,安装碳捕封存(CCUS)设施或采用全新生产工艺生产“净零”水泥,资金投入巨大。例如,美国的Sublime Systems公司开发了一种全新的水泥生产方法,完全不用石灰石和化石燃料,而是采用电化学工艺生产水泥,其第一个示范工厂的启动资金高达2亿美元。

国际上已出现多种转型金融工具,包括股权类、债权类、保险及担保类、混合融资类等。对于减排幅度大但技术风险高的新兴技术,PE、VC等股权工具较为合适;而对于减排幅度小的成熟技术,债权类工具则更为合适。然而,我国水泥企业在转型融资中主要使用简单的债务工具,如政策支持的优惠贷款、绿色贷款和绿色债券等,这些工具一般支持的是商业成熟度高、减排幅度有限的项目。

此外,国内水泥企业在使用复合型债务工具、转型债务工具以及多种融资工具合并使用的复合型融资案例方面均较为匮乏。相比之下,国际市场上已有成功案例,如加纳CBI水泥公司的煅烧粘土替代熟料开发案,其混合融资结构融合了贷款、股权、信用担保和技术支持等元素。

水泥行业脱碳需“双管齐下”

综上所述,水泥行业脱碳转型的关键在于技术与资金。一方面,需要推动水泥技术创新,研发更加高效、低碳的生产工艺;另一方面,需要推动转型金融工具的发展,形成多层次支持体系,吸引更多社会资本参与。政府可通过专项资金、税收优惠等政策鼓励水泥企业加速低碳技术研发,并通过政策性担保、风险分担机制等手段降低投资风险,提高社会资本的参与意愿。

作者:邱慈观,李小千

(作者简介:邱慈观,美国宾夕法尼亚大学沃顿商学院金融学博士,现任上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任;李小千,专项基金研究员。)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。