钢铁行业供需分析与未来展望

AI导读:

本文分析了钢铁行业供应端复产压力、建材与板材需求变化、库存压力以及海内外政策影响,总结了当前钢铁行业的供需状况,并对未来市场走势进行了展望。

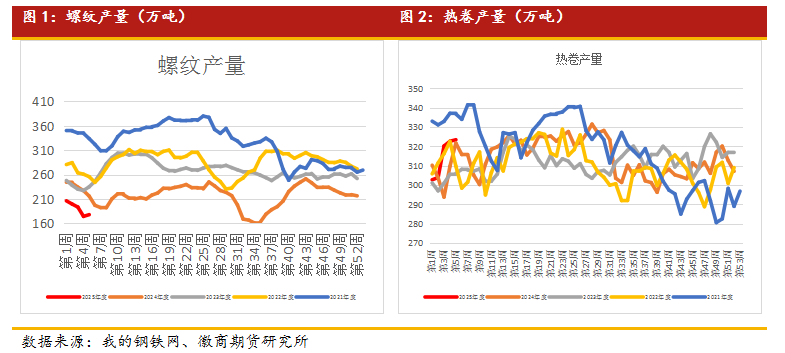

一、钢铁供应端复产压力显著增强

进入2025年,钢铁企业的生产活动显著回升。截至1月24日,247家钢铁企业的铁水日均产量达到225.45万吨,环比增加0.97万吨。元宵节后,随着复产节奏的加快,Mysteel预计2月底日均铁水产量将攀升至230万吨。这一增长动力主要源于三方面:首先,钢材生产利润得到修复,华东螺纹钢的即期生产利润已升至33元/吨,远好于去年同期的亏损状态。其次,钢厂库存目前处于低位,压力可控。最后,2月份钢材出口订单饱满,接单量大,进一步推动了产量的增加。预计螺纹和热卷产量将持续回升,加剧市场供应压力。

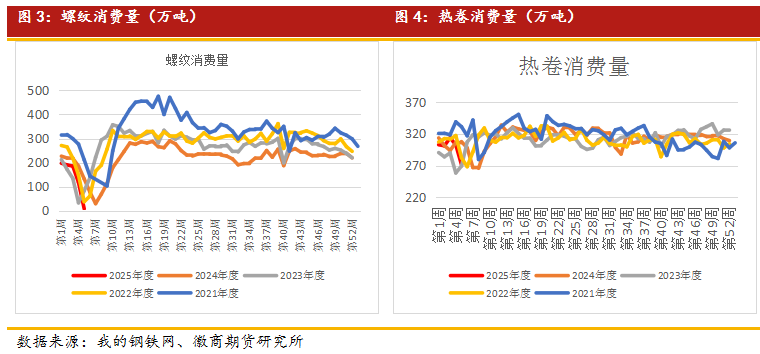

二、建材需求复苏缓慢,板材需求相对稳定

2025年,随着国内经济修复进程的推进,政策端加大对基建的投资力度。然而,由于专项债项目从规划到实际落地存在时间差,以及地方财政面临的约束,预计2月份基建需求回升速度将较为缓慢。相比之下,板材需求方面,国内制造业受益于政策支持,发展态势良好,特别是汽车和家电行业。出口方面,得益于价格竞争力,钢厂及贸易商的钢材出口订单保持稳定。建材需求方面,虽然春节后建筑钢材需求预计将显著回升,但节奏可能慢于往年。总体来看,政策刺激力度加大将为市场提供一定支撑。

三、钢材库存压力整体可控

春节期间,钢材库存延续累库进程,但整体绝对值不高,压力可控。截至1月31日,螺纹钢库存环比增加169.92万吨,至653.13万吨,低于去年同期水平。热卷库存也有所增加,但整体压力可控。五大材总库存环比增加,但同样低于去年同期水平。预计随着节后供给快速回升与需求恢复缓慢,库存将继续累积,但压力有限。

四、海外政策扰动阶段性落地,国内政策加码预期增强

海外政策扰动已阶段性落地,对市场的影响有限。美国总统特朗普宣布的关税措施基本符合市场预期,因此当前对市场利空程度有限。国内方面,1月份制造业PMI季节性回落,但投资和消费稍好于往年同期水平。春节假期出行与文旅消费均迎来回暖,经济基本面呈现企稳修复态势。随着重要会议临近,经济稳增长政策加码的预期强化。

五、总结与展望

宏观方面,海外政策的不确定性阶段性出清,对市场短期内的影响有限。国内经济处于修复进程之中,政策加码预期犹存。产业方面,2月份供需错配或给市场带来一定风险,但基于库存整体风险可控、宏观政策预期的提振以及需求逐渐恢复的影响,预计价格压力有限。未来走势或呈现先抑后扬的趋势,需密切关注钢铁需求回暖的实际情况。

(文章来源:期货日报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。