碳酸锂市场2024年价格波动与供需展望

AI导读:

2024年碳酸锂市场经历价格波动,新能源汽车销量增长带动需求,但产能快速扩张导致价格承压。锂企业绩出现分化,2025年供需拐点仍存悬念。

2024年,碳酸锂市场经历了前所未有的价格波动之旅。一方面,随着全球新能源汽车销量的急剧攀升,碳酸锂作为关键原材料,其需求前景被广泛看好。然而,另一方面,产能的快速且无序扩张,使得碳酸锂价格在三季度后承压下行,全年均价仅为9.1万元/吨,较2023年下跌约65%。这一波动不仅影响了市场供需平衡,也导致了龙头锂企业绩的显著分化。

市场分析师普遍认为,尽管新能源汽车和储能行业对碳酸锂的需求预计将持续增长,但供应增速预计将高于需求增速。这意味着,尽管可能会看到碳酸锂供需关系的季节性改善,但要实现完全扭转仍需时日。

供需错位:需求激增与产能井喷的双刃剑

回顾碳酸锂近几年的价格走势,不难发现其深刻反映了供需关系的变化。自2020年起,新能源汽车行业的快速发展带动了碳酸锂需求的急剧增长,供应难以满足这一大幅增长的需求,导致碳酸锂价格飙升,一度在2022年冲破60万元/吨的高位。然而,随着暴利驱动下的产能不断扩张,特别是国内企业加大对海外锂矿资源的布局,碳酸锂的供应逐渐增加,最终导致了2024年价格的持续走低。

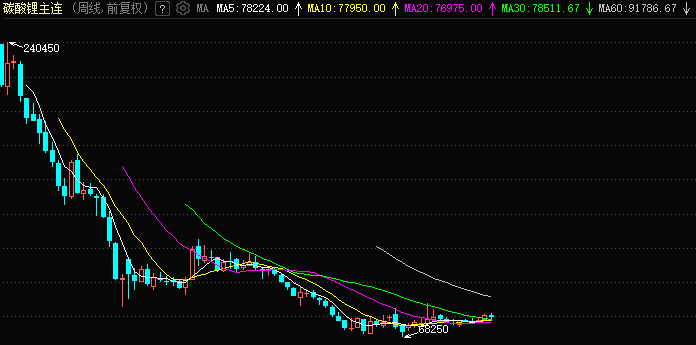

据鑫椤锂电数据显示,2024年碳酸锂价格的波动幅度巨大,从3月电池级碳酸锂的最高价11.6万元/吨,到10月下旬的最低价7.15万元/吨,价格波动剧烈。期货市场的价格波动则更为显著,碳酸锂期货主力连续合约价格一度涨破12万元大关,但随后也迅速下探至7万元以下的成本价。

碳酸锂期货主力连续合约周K线图展示了这一波动趋势。

上海钢联新能源事业部锂业分析师李攀指出,碳酸锂过去一年价格波动的核心因素在于供需错配。年初由于环保检查导致的停产检修,使得供给量下降,价格一路上涨。然而,下半年随着环保问题的解决和头部电池厂增加客供比例,对散单的需求走弱,叠加进口量增加,碳酸锂持续累库,价格下跌。

锂价震荡:龙头锂企业绩分化加剧

在锂价低位震荡的背景下,上游锂企最先受到冲击。根据近期公布的2024年年度业绩预告,部分锂企出现了业绩大幅分化。天齐锂业和赣锋锂业等龙头企业预计出现巨额净亏损,而雅化集团等则实现了盈利增长。

国元期货首席分析师范芮认为,赣锋锂业、天齐锂业等企业的亏损主要来源于对海外矿企股权的投资。在锂价下行阶段,这些投资并未带来预期的收益,反而导致公司资产缩水、盈利下降。相比之下,雅化集团通过在海外投资矿山提高原料自给率,实现了盈利增长。

展望未来:2025年供需拐点何在?

尽管2024年碳酸锂市场经历了剧烈波动,但市场普遍对2025年的需求前景持乐观态度。新能源汽车和储能行业的快速发展预计将带动碳酸锂需求的持续增长。

范芮指出,新能源汽车销量的渗透率已经超过并维持在40%以上,且汽车出海规模有望进一步扩大。同时,清洁能源需求的扩张也推动了储能行业的发展。此外,国家发展改革委和财政部发布的政策也提高了新能源城市公交车及动力电池更新补贴标准,进一步推动了新能源汽车和储能行业的需求增长。

然而,尽管需求有望增长,但供应增速预计仍将高于需求增速。据国元期货测算,2025年全球低成本锂辉石矿山及盐湖产能将集中释放,带来大量新增供应。因此,市场普遍认为2025年出现供需拐点的概率较低。

李攀也表示,尽管可能会看到碳酸锂供需关系的季节性改善,但要实现完全扭转仍需时日。

(文章来源:新华财经,本文总结了2024年碳酸锂市场的价格波动、供需关系变化以及龙头锂企业绩分化情况,并对2025年的市场前景进行了展望。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。