生猪养殖行业业绩大增后市场冲高回落

AI导读:

生猪养殖行业上市公司三季度业绩大增后,现货市场呈现冲高回落走势,养猪股整体下行。市场分析认为,当前养猪企业利润水平已到相对高点,猪价难大幅冲高。但四季度需求旺季支撑下,市场或维持震荡走强。

生猪养殖行业上市公司在三季度普遍实现了业绩的大幅增长,然而,这一利好消息过后,现货市场却呈现出阶段冲高回落的价格走势,导致养猪股也一度整体下行。

市场分析指出,当前养猪企业的利润水平已达到相对高点,加之国家放储政策的持续推进,猪价难以再出现大幅冲高的走势。不过,得益于四季度传统需求旺季的支撑,市场或仍将维持震荡走强的态势。

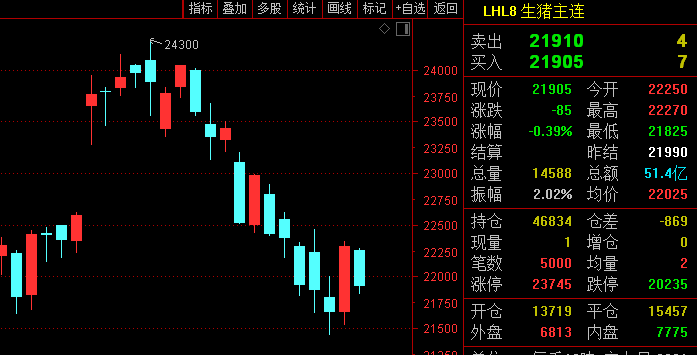

11月3日,国内生猪期货主力合约2301再度下行,早盘下跌0.39%,与10月中旬的高点相比,已回落近10%。同时,A股市场的生猪养殖概念股也大多出现下跌。

自十一长假后,国内生猪价格一度强势冲高,全国生猪出栏均价突破28元/公斤的高点。然而,近两周来,市场冲高回落的走势明显,多地猪价出现回调。

据Choice数据显示,上周全国22省市的平均生猪价格为27.46元/公斤,较前一周的28.32元/公斤下滑近1元/公斤。搜猪网的数据也显示,11月2日全国瘦肉型猪出栏均价为26.1元/公斤,较前一日下跌0.17元/公斤,单日跌幅为0.65%。

目前,各地猪价处于震荡调整阶段,且大部分地区已跌破某一价位水平。在全国可监测的28个省份中,大部分省份的猪价较昨日均出现了不同程度的下跌,其中东北地区行情冲高回落的走势尤为明显。

下游市场方面,据农业农村部监测数据显示,2022年10月24日至30日,全国规模以上生猪定点屠宰企业的生猪平均收购价格为27.92元/公斤,环比下降1.2%,同比上涨66.1%。白条肉的平均出厂价格为35.65元/公斤,环比下降1.0%,同比上涨60.2%。

对于本轮价格回落的主要原因,搜猪网分析师认为,国庆节期间猪价快速上涨后,特别是在二次育肥的带动下,市场又出现了一波上涨,导致大面积的压栏现象,形成了一定的价格泡沫。而国家有关部门投放储备肉的市场信息发布后,市场上的压栏情绪及二次育肥投机行为得到缓解,因此出现了加速出栏抛售的情况。

消息面上,国家发改委近日发布消息称,生猪养殖户出栏积极性提高,生猪价格出现一定幅度回落。为进一步做好市场保供稳价工作,促进生猪价格尽快回归至合理区间,国家将投放今年第7批中央猪肉储备,并督促指导各地加大力度投放地方政府猪肉储备。

与此同时,各地储备肉的投放工作也在持续落地。例如,山西自今年11月1日起至2023年1月31日,将根据当地猪肉市场实际情况分期分段投放政府冻猪肉储备。四川省发改委也发布公告称,将持续做好省级政府储备猪肉投放等工作。

尽管猪价有所回落,但养殖利润仍处于高位水平。据国家发展改革委监测数据显示,截至某一时间段,全国平均猪粮比价仍高于猪肉储备调节预案确定的合理区间上限,猪肉价格同比涨幅超过40%,仍处于过度上涨一级预警区间。

搜猪网数据显示,当前全行业的成本线水平普遍在17-18元/公斤之间,自繁自养一头110公斤左右的肥猪,实际头均利润大概在800-1000元/头。这一利润水平与以往猪周期相比,属于高位利润水平。

然而,分析师也指出,当前的利润水平并不可持续。根据官方公布的去年能繁母猪产能数据,市场总体供应充足。今年下半年生猪存栏持续增加,供给明显高于上年同期水平。普遍性的压栏和二次育肥行为会直接导致阶段性供给结构发生变化,增加后期猪市的风险。

展望未来,尽管短期内猪价可能仍存在回落空间,但四季度供给端的边际减少和消费端的持续修复有利于猪价维持上涨趋势。同时,随着能繁母猪存栏量的持续增加,预计明年生猪供给紧张的态势有望缓和。在生猪价格有望维持震荡上行的背景下,生猪养殖板块景气上行逻辑不变。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。