《2024微短剧行业生态洞察报告》发布

AI导读:

《2024微短剧行业生态洞察报告》显示,微短剧行业带动64.7万个就业机会,2024年市场规模预计达504.4亿元,同比增长34.9%,IAA模式成为主要增长动力。

上证报中国证券网讯(记者杨翔菲)2024年1月16日,中国网络视听节目服务协会正式发布了《2024微短剧行业生态洞察报告》(以下简称《报告》)。该报告深入剖析了当前微短剧行业的就业、市场规模、商业模式及发展趋势。

据《报告》显示,我国微短剧行业目前直接创造了约21.9万个就业岗位,涵盖剧本创作、拍摄制作、后期编辑、市场推广等多个产业链环节。此外,间接带动的就业岗位更是高达42.8万个,总计为就业市场带来了64.7万个机会。

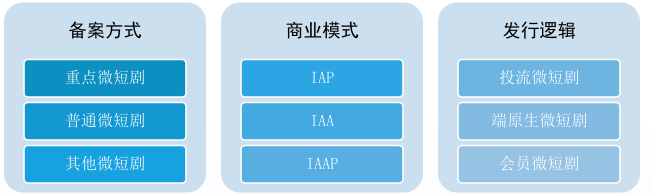

微短剧行业按备案方式、商业模式及发行逻辑等维度,可划分为不同类型。尽管增速有所放缓,但2024年我国微短剧市场规模预计仍将达到504.4亿元,同比增长34.9%。展望未来,预计到2027年,这一市场规模将突破1000亿元大关。

2024年微短剧市场的显著增长,主要得益于IAA模式(免费剧)的蓬勃发展。据抖音、红果短剧等平台数据显示,IAP模式(付费剧)在2023年实现了快速增长,市场规模翻倍。然而,进入2024年后,IAP模式基本保持稳定,而IAA模式则持续扩张,市场占比从年初的11%攀升至10月的50%,并成功超越IAP模式,成为推动市场增长的主要力量。

《报告》指出,免费剧通过覆盖更广泛的中等消费人群,与付费剧形成了良好互补,满足了不同层次用户的需求,进一步扩大了微短剧的用户规模。截至2024年6月,我国微短剧用户规模已达5.76亿,占整体网民的52.4%。

2024年,端原生模式快速发展,成为微短剧发行的重要新渠道。端原生微短剧依托短视频平台原生剧场账号播出,有效帮助制作方实现流量沉淀,并打造品牌效应。数据显示,许多端原生微短剧的收益已占整体利润的50%以上,展现出强大的盈利能力。

在盈利状况方面,2024年微短剧制作方整体呈现微利平衡态势,头部机构经营持续向好。行业逐渐摆脱对单一投流模式的依赖,拓展了更多发行渠道,如端原生、综合视频平台、电商、微短剧App等。同时,IAA模式的兴起扩大了市场规模,为更多制作方提供了发展空间。目前,微短剧行业正逐渐注重质量和长期可持续发展,迈入成熟稳定阶段。

2024年,长视频和短视频平台共上线微短剧1424部,其中暑期(7月-8月)成为上新高峰。同时,小程序和App平台共上线微短剧35527部,小程序依然是微短剧发行的最主要渠道。

随着行业的不断发展,微短剧的制作成本也在逐渐提升。目前,一般微短剧的制作成本为20万元到30万元,而高配置的精品微短剧平均制作成本已飙升至300万元以上。行业正逐步从粗放式发展转向精细化运营。自2024年6月1日微短剧备案新规实施以来,抖音端原生付费前50名的微短剧大多由头部制作机构打造,展现出显著的“头雁效应”。

此外,2024年大量品牌开始涉足微短剧领域,将其作为重要的网络营销手段。据勾正科技数据统计,抖音、快手平台全年共上线526部有品牌合作的微短剧。截至2024年12月,共有348个品牌参与微短剧投放,其中231个品牌为首次入局,占比高达66.4%。

自2023年起,电商和OTA平台也纷纷布局微短剧市场,以提升用户粘性、拓展新增长点,并推动线上销量增长。例如,拼多多在多多视频中设置“短剧”入口,淘宝注重内容多元化布局,而去哪儿网、携程、美团等也相继推出自制微短剧。

在题材创新方面,2024年AIGC微短剧主要以科幻和玄幻题材为主,并取得了一定的阶段性成果。AI在微短剧中的应用场景多样,尤其在分销与投流方面具有显著优势。

《报告》还显示,微短剧在地方的融合创新模式不仅局限于文旅领域,还逐步拓展到科技、教育、电商等多个领域。通过拓宽就业渠道、提供创作平台和激发市场活力,微短剧正成为影视行业的重要增长点。

(文章来源:上海证券报·中国证券网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。