隆基绿能2024年度业绩预告:预计巨额亏损,创历史新低

AI导读:

全球光伏龙头企业隆基绿能发布2024年度业绩预告,预计归母净利润和归母扣非净利润均出现巨额亏损,同比由盈转亏,创下历史新低。公司业绩亏损主要受到行业竞争加剧、技术迭代及参股硅料企业投资收益亏损等多重因素影响。

1月16日晚间,全球光伏产业的领军企业隆基绿能(SH:601012)公布了其2024年度的业绩预告,预测公司将面临巨额亏损,归母净利润预计亏损82亿至88亿元,同比出现大幅下滑,由盈转亏;同时,归母扣非净利润预计亏损83亿至89亿元,同样呈现出同比由盈转亏的局面。

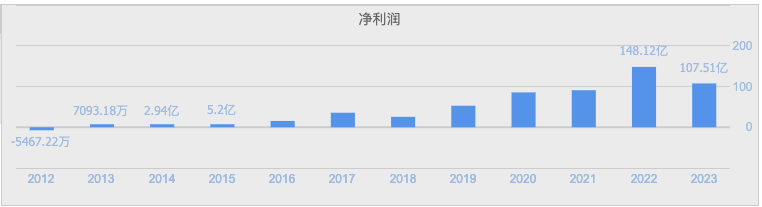

回顾隆基绿能的历史财报,2022年,公司净利润曾高达148.12亿元,而到了2023年,尽管净利润有所下降,但仍维持在107.51亿元的高位。从2019年至2023年的五年间,隆基绿能累计盈利达到了484.81亿元。

然而,2024年的业绩预告却令人大跌眼镜,这将是隆基绿能自2013年以来首次出现年度亏损,并且亏损幅度创下了历史新高。

图中展示了隆基绿能自2012年上市以来的归母净利润表现,对比之下,2024年的亏损尤为显眼。

对于此次业绩亏损,隆基绿能解释称,报告期内,由于行业竞争加剧,公司BC二代产品产量占比过低,PERC和TOPCon等传统及新一代光伏技术的产品价格和毛利率持续下滑,产能开工率受到限制。同时,技术迭代导致计提资产减值准备增加,参股硅料企业的投资收益也出现亏损,从而导致了经营业绩的阶段性亏损。

尽管面临诸多挑战,隆基绿能仍表示,2024年全球光伏新增装机将继续保持增长态势。面对行业供需失衡的矛盾,公司在产能出清和快速技术迭代周期中坚持稳健经营,以创新为动力,BC二代技术和前瞻性研发取得了连续突破,BC技术规模化发展的条件已经成熟。此外,公司在美国本土的优势产能已经顺利投产并实现盈利,灯塔工厂先进制造模式得到了快速推广,以客户为中心的组织变革也取得了显著成效。

隆基绿能成立于2000年2月,并于2012年4月11日上市。公司专注于单晶硅棒、硅片、电池和组件的研发、生产和销售,为光伏集中式地面电站和分布式屋顶开发提供全面的产品和系统解决方案。主要产品包括太阳能组件及电池、硅片及硅棒、电站建设及服务以及电力等。

值得注意的是,PERC作为传统光伏技术,而BC和TOPCon则被视为新一代光伏技术的代表。然而,隆基绿能在技术选择上并未完全跟随市场主流,这也对其近两年的发展产生了一定影响。

事实上,早在2024年下半年,隆基绿能的高管就在多个公开场合提及BC产品量产不及预期的情况。这一问题也进一步加剧了市场对隆基绿能未来发展的担忧。

曾经,隆基绿能在全球光伏组件市场上占据领先地位,连续三年排名全球第一。然而,由于未选择目前市场主流的TOPCon技术以及大规模产能资产减值等原因,近两年隆基绿能的发展步伐明显放缓。

在行业机构PV-Tech发布的2024年全球组件出货排名预测中,隆基绿能已经跌至第四位,被晶科能源、天合光能及晶澳科技等竞争对手超越。而在2023年,隆基绿能还位列全球第二。

在二级市场上,由于业绩持续承压,隆基绿能的股价在2024年整体呈现出震荡下跌的趋势。全年跌幅达到了31.4%,显示出市场对隆基绿能未来发展的担忧。

然而,截至1月16日收盘,隆基绿能股价却出现了小幅上涨,收涨0.92%,报15.40元/股,总市值达到1167亿元。这或许意味着,在经历了一系列挑战后,市场开始重新审视隆基绿能的长期投资价值。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。