保健品消费渠道变化:电商崛起,直销下滑

AI导读:

近年来保健品消费渠道发生显著变化,直销市场占比下降,电商渠道逐渐崛起成为主流。药店、医院药房和商场是老年人主要购买渠道,电商渠道在保健品市场占比持续增长。

近年来,保健品市场的消费渠道经历了显著变化,特别是在2018年权健事件后,直销市场的占比逐渐下滑。目前,药店、商场及网络电商已成为保健品的主流购买渠道,其中电商渠道以其多样化的品类选择和便捷的购买体验,逐渐在保健品市场中占据了越来越大的份额。随着年轻一代健康意识的不断提升,电商渠道的市场占比有望进一步增长。

一项在2021年7月至2022年7月期间针对我国三个城市的1007名老年人进行的随机抽样问卷调查显示,老年人在保健消费过程中具有较高的自主性,其中71.5%的老年人可自行决定保健消费。在购买渠道上,药店最受老年人青睐(72.3%),其次是医院药房(37.1%)和商场(12.7%),这些渠道的安全性和可信度相对较高。而通过微商、销售人员推销、保健品公司讲座等渠道购买的占比极低,合计约为11%。

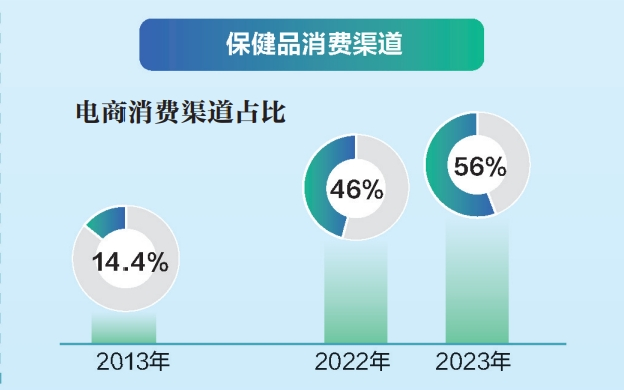

从整体来看,电商已成为保健品消费的主要渠道。数据显示,2022年,电商、直销、药房、超市四个渠道的占比分别为46%、26%、20%、9%。到2023年,电商渠道销售占比已增至56%,较2013年的14.4%有显著增长,成功取代直销成为保健品最大的消费渠道。以维生素与膳食补充剂为例,2023年其销售份额中线上渠道占比高达56%,直销渠道为20.8%,药店为16.4%,商超为1.4%,其他渠道为5.4%。中康CMH零售市场数据显示,2023年中国药店膳食营养补充剂整体增速为-5.4%。

传统药企通过互联网平台找到了品牌发展的新机遇,实现了数字化转型。天猫健康提供的数据显示,多个本土品牌旗下的保健品在天猫的年度成交额已突破5亿元。自跨境贸易电子商务服务试点工作全面启动以来,国外保健品进入国内市场的门槛降低,Swisse、Blackmores、Nature Made等海外品牌纷纷通过电商渠道进入国内市场。2024年以来,保健品消费在线上渠道保持了超过20%的增速。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。