2025年啤酒行业展望:聚焦即饮场景复苏与高端化趋势

AI导读:

2025年啤酒行业将聚焦即饮场景复苏与新体验场景建设,坚持高端化趋势,推出新产品和跨界合作,积极布局无醇赛道,并加强酒类厂商共同体建设,共同促进动销。

2025年啤酒行业的焦点将集中在即饮场景的复苏与新体验场景的建设上。中银证券、民生证券、东吴证券的研报均指出,2025年餐饮、餐供及啤酒行业的基本面预判将梯次触底,即饮场景的修复仍是核心。

中银证券总结2024年啤酒行业表现时提到,受餐饮、夜场等即饮需求减弱影响,啤酒行业的销量和价格均承压。然而,若2025年消费、餐饮需求重新走强,啤酒企业的销量有望重返增长轨道,吨价也将加速增长,叠加延续的成本红利,有望为啤酒企业带来更大的利润弹性。

餐饮、夜场等现饮渠道在啤酒销售额中占据重要位置,约占半壁江山。尽管各公司渠道占比不同,但啤酒龙头企业通过封锁现饮渠道维持市占率的能力更强,因此全国性龙头企业的现饮占比通常更高。若明年餐饮端得以恢复,将对啤酒龙头企业形成更大的利好。

民生证券研判表示,餐饮占比较高、自身餐饮渠道溢价率高的青岛啤酒,受降库周期影响,2024年收入量价受损程度较大。但2025年场景修复与新管理层落地积极作为,预期收入弹性较好。

2025年,啤酒大企业大概率仍坚持高端化趋势,这一策略的依据是我国啤酒行业产品结构及出厂吨价仍有较大增长空间。尽管受外部环境和现饮渠道消费下滑影响,10元以上产品升级速率阶段性放缓,但8元价格带承接过去6元主流价格带向上升级红利明显,同时主流以下低端品仍可内部迭代。行业升级由供需两端共同引导。

值得注意的是,华润啤酒(控股)有限公司董事会主席侯孝海提出,啤酒高端化已进入第二阶段,2024年可能已开启存缩量波动的新时代。因此,2025年的高端化需要配合新场景、新产品共同推进。

头部啤酒公司在财报中显示出增速放缓态势。消费紧缩期中的酒水“口红效应”未显现,且饮酒人群没有明显增多。调研数据显示,年轻人饮酒量下降,更注重健康生活方式和负责任饮酒意识。因此,啤酒企业不能仅依赖现饮渠道修复,还需塑造年轻化饮酒场景,吸引新客群。

青岛啤酒新董事长姜宗祥指出,消费者需求更加个性化、多元化、场景化。重庆啤酒也表示已主动塑造年轻化、更具话题性的场景,并用调性相符产品满足消费者需求。因此,啤酒大企业推出自营小酒馆以及与音乐节、赛事等场景搭配的活动和产品。

分析师预计,2025年精酿啤酒及跨界合作、限量产品将可能获得增量。精酿啤酒多样化、创新性的口味和酿造工艺能提供与众不同的饮用体验。跨界合作与限量版品牌能激发消费者收藏欲望和分享意愿。无醇或低醇啤酒更符合健康趋势和负责任饮酒理念。

多个啤酒品牌正积极布局无醇赛道。酒类巨头三得利将于2025年1月成立无酒精部门,百威亚太也推出全新无醇啤酒。无酒精啤酒增长迅速,过去10年里大部分时间增长超过常规啤酒,过去5年有4年实现两位数增长。因此,啤酒大企业纷纷将无醇啤酒作为占位产品进行培养。

预计2025年酒类厂商共同体将进一步加强,共同促进动销。随着新一轮销价周期的到来,啤酒企业使用的大麦成本有望进一步下降,叠加较弱的包材成本压力,成本红利有望延续。头部企业关闭落后产能降本增效逐渐完成,燕京啤酒、珠江啤酒的后发优势仍在释放。

2024年底,啤酒五大巨头中有两家更换了高层管理人。随着“70后”越来越多进入啤酒大企业核心管理层,头部啤酒企业的掌舵人也逐渐年轻化。新领导行事风格低调扎实,致力于市场拓展和品牌建设,为行业未来发展注入活力。

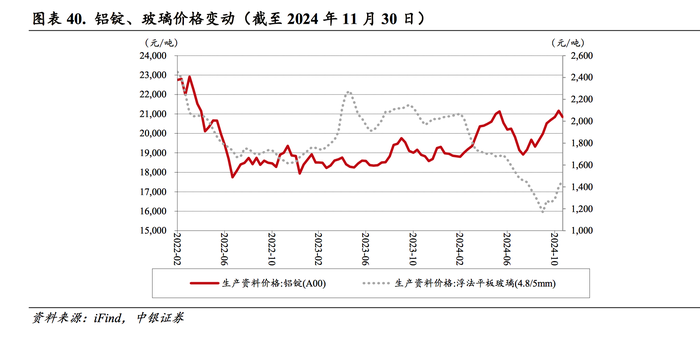

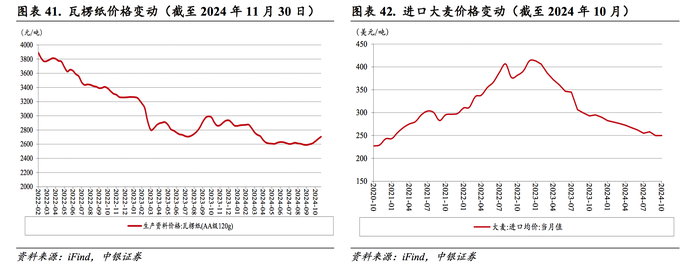

近年啤酒包材成本趋势,图片:中银证券研报

近年啤酒成本趋势,图片:中银证券研报

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。