2024锂资源市场过剩,2025锂价或低位震荡

AI导读:

2024年锂资源市场呈现过剩态势,锂价持续下跌。随着新能源汽车市场增速放缓,锂资源需求不及预期,供给过剩局面将进一步加剧。预计2025年锂价将在低位震荡。

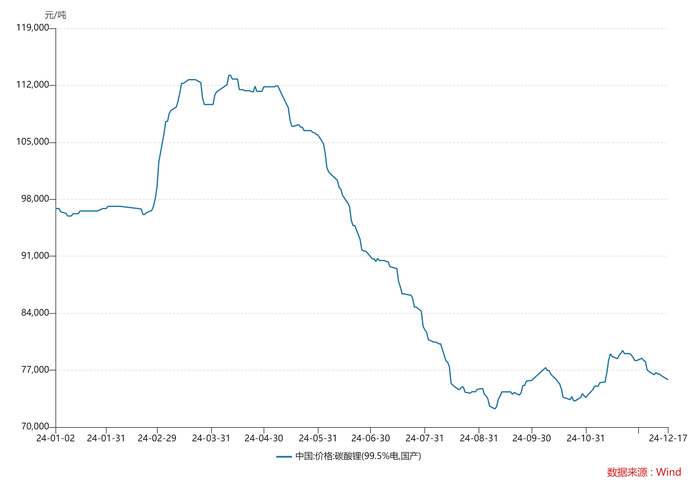

2024年,锂资源市场呈现出明显的过剩态势,行业格局由卖方市场向买方市场转变。电池级碳酸锂价格从年初的9.69万元/吨持续下滑至7.58万元/吨,跌幅高达22%,创下了自2022年以来的新低。

图片来源:WIND、界面新闻研究部

随着锂价的下跌,锂行业龙头股赣锋锂业(002460.SZ)和天齐锂业(002466.SZ)的股价也经历了大幅波动。赣锋锂业年内股价跌幅一度达到41%,目前下跌12%;而天齐锂业股价更是一度下跌55%,现下跌36%。

锂价的持续下跌对整个行业产生了深远影响。2025年,锂资源市场将面临怎样的变化?

受新能源汽车市场热潮的推动,锂企、资源型企业及新能源产业链上的各大企业纷纷布局上游资源。然而,锂资源的开发周期较长,锂矿山开发一般需要3年以上,盐湖提锂则需要5年。到2025年,随着锂矿山、盐湖提锂项目的全面落地,锂资源供给将迎来爆发式增长。尽管部分高成本项目因亏损而减产,但整体供给依然充足。据统计,2024年前三季度国内碳酸锂产量已大幅增加,预计全年产量将达到66万吨左右,同比增加43%。同时,南美洲、青海盐湖以及非洲等地的新增锂项目将在2025年投产,进一步加剧供给过剩的局面。

与供给端的爆发式增长相比,锂资源的需求主力——新能源汽车市场则开始增速放缓。虽然中国新能源汽车销量在2024年有望达到1200万辆,但增速已明显放缓。同时,海外市场的电动车销量增速也受到补贴政策退坡和渗透率放缓的影响而降低到个位数。因此,需求端市场不及预期,进一步加剧了锂资源的过剩局面。

从库存端来看,由于供应过剩,锂资源现货库存持续扩大。截止11月上旬,锂资源现货库存已达到11.07万吨。此外,从成本端来看,盐湖提锂成本最低,但受制于开采条件和成本限制,锂辉石仍是主要供给来源。随着锂价的下跌,部分高成本矿势必减产,同时新项目投产进度也将放缓。然而,由于全市场的过渡投放,华泰期货预计全年锂资源仍过剩16万吨LCE。

伴随着近两年锂价的大幅下跌,2025年的锂价或已调整到位。然而,中期来看,锂价想要快速恢复至2023年的高位并不现实。华泰期货预计,锂价将在低位震荡,并等待明确的产能出清完成。如果锂价长期维持在8万元以内,新增产能将会受限;而一旦锂价大幅上扬,此前停产的项目将会复产,从而重新抑制锂价上涨。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。