猪企盈利周期开启,股价却背道而驰?

AI导读:

2024年前三季度,头部猪企牧原股份和温氏股份业绩转暖,实现巨额盈利,但股价下跌。文章分析生猪养殖行业盈利周期及规模化生产对行业的影响,探讨猪企股价与盈利背离的原因。

界面新闻记者 | 陶知闲

在经历了2023年的巨额亏损后,2024年前三季度,头部猪企牧原股份(002714.SZ)和温氏股份(300498.SZ)的业绩出现了显著回暖,实现了巨额盈利。然而,这一业绩上的改善并未在股价上得到相应体现,两家公司的股价年内分别下跌了5%和15%,远低于同期沪深300指数的14%涨幅。

这一现象引发了市场的广泛关注:为何猪企的盈利增长未能带动股价上涨?未来,猪企是否还会继续低迷?

生猪养殖行业的盈利周期

我国生猪养殖行业具有显著的周期性特征,通常3至4年为一个周期。不同于其他周期品,生猪养殖行业的核心在于利润。当猪价进入反转期,猪企股价往往快速拉升,吸引中小养殖户进入市场,导致行业供给增加,业绩进入兑现期。当市场供大于求时,生猪价格下跌,逼近成本线,产能开始出清,进入下一个周期循环。

从供需角度来看,商品猪生产周期长,存在滞后性,容易形成供需错配,导致“猪价上涨-利润增加-能繁增加-生猪供给滞后增加-猪价下跌-能繁淘汰-生猪供给滞后减少-猪价上涨”的周期循环。目前,猪周期最坏时刻已经过去,2024年猪企盈利周期已经开启。

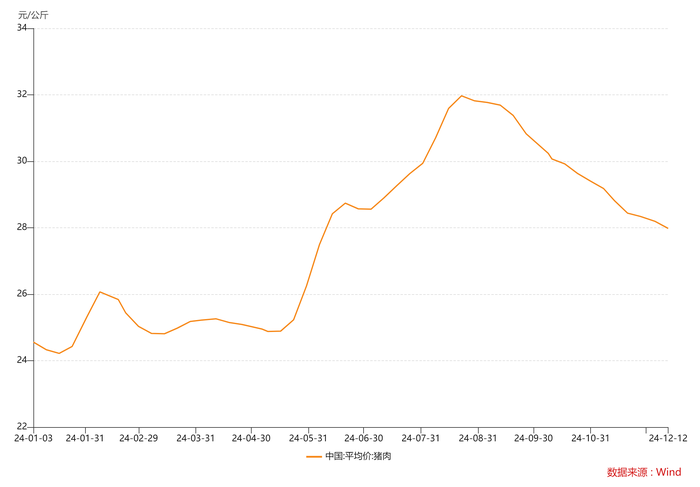

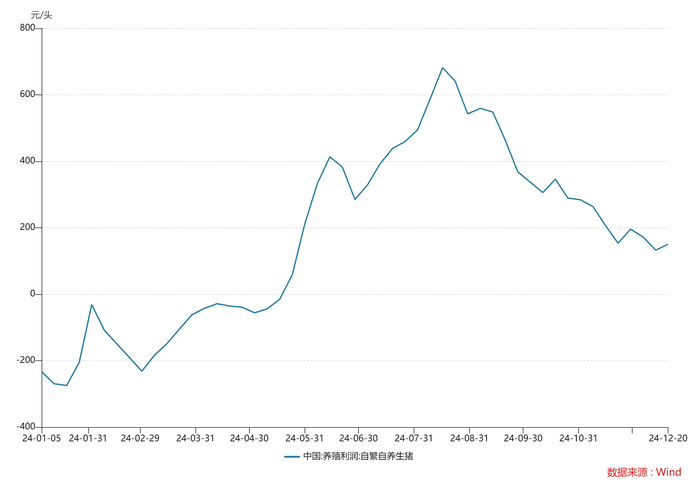

截至12月12日,猪肉平均价格已涨至27.98元/千克,相较2023年末上涨13%。自2024年5月开始,自繁自养生猪开启盈利时刻,年度最高盈利高达682元/头。前三季度生猪板块实现归母净利润205亿元,同比扭亏401亿元。第三季度行业资产负债率下降至62%,资金压力也有所缓解。

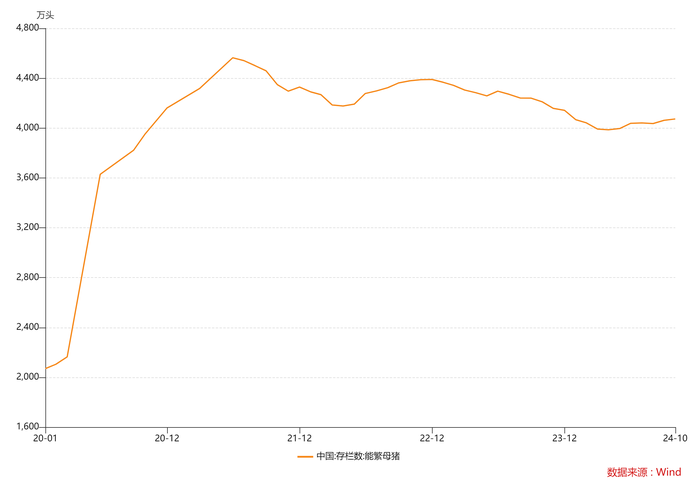

虽然盈利预示着行业拐点来临,但磨底时间或将持续。9月我国能繁母猪存栏量为4073万头,创出年内第二高,预计2025年第二及第三季度猪肉价格将再度下探。

规模化生产下的行业变化

与以往猪周期不同的是,行业开始走向规模化生产。中小猪企及养殖户逐步退出市场,具有资金优势的低成本大型猪企站稳脚跟,行业规模化加速。牧原股份和温氏股份作为头部两强,能繁母猪存栏上升显著,而新希望、正邦科技、ST天邦等二线猪企则出现下降。

两家头部猪企的扩张还在继续,成为全国生猪产能增加的主力军。在规模化背景下,能繁母猪长期保持高位,也将一定程度上拉长猪价在周期底部的时间。同时,上市猪企股权融资完成规模不断下降,行业资金压力持续处于历史高位。

从成本端来看,头部猪企凭借规模化优势,成本已领先身后猪企。牧原股份生猪养殖完全成本持续下降,2024年10月已降至13.3元/kg;温氏股份则为13.4元/kg。相比之下,新希望第三季度综合成本为14.5元/kg。

整体来看,虽然本轮猪产业出清还未完成,但行业在转暖。2024年前三季度,猪企资本开支同比下降27.40%,整体偏谨慎。今年9月能繁母猪存栏数虽然为年内第二高,但相比2023年同期依旧回落4.2%,这对2025年的猪价有一定支撑作用。

猪企股价和猪肉价格并不是同步起飞,股价更多反映的是预期,往往是先于猪肉价格开始抬升。目前,猪周期还处于产能去化阶段,核心指标是能繁母猪的下降速度。未来,头部猪企更值得期待。

牧原股份作为龙头企业,2024年公司生猪出栏目标区间为6600-7200万头,同比增长3.4%-12.8%。产能方面,截至2024年9月底,公司能繁母猪存栏量331.6万头,产能储备长期充足。公司市净率低于近十年95%时刻。

温氏股份财务更为稳定,2024年公司生猪计划出栏3000-3300万头,同比增长14%-26%之间。公司长期注重债务平衡,第三季度资产负债率已下降至54.86%,相较2023年同期减少近6个百分点。目前公司市净率低于近十年70%时刻,已具备周期股“左侧”布局的时机。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。