乳业年末市场焦点:原料乳价格波动与液奶品类分化

AI导读:

年末市场,受促消费政策影响,乳业成为食品饮料板块焦点。乳制品板块表现强劲,原料乳价格低位徘徊,液奶品类发展分化。乳制品企业面临营收下滑但利润端表现强于收入端,原料乳价格回升将带来成本压力。

在年末市场,受促消费政策积极影响,食品饮料板块尤其是乳业成为焦点。自11月以来,乳制品板块表现强劲,整体上涨22%。其中,熊猫乳品(300898.SZ)作为领头羊,在12月10日和12月12日连续两天实现20%的涨停。

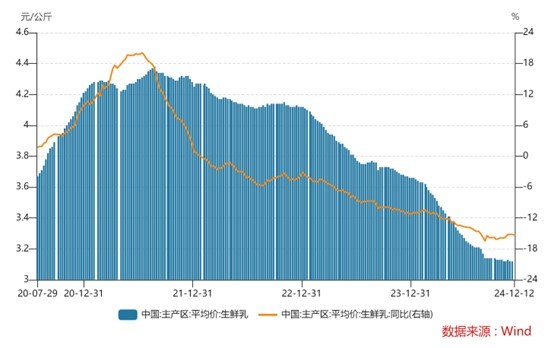

乳制品板块的活跃背后,是乳品行业基本面的一系列变化和新增长机遇的出现。原料乳方面,受需求不振影响,价格持续低位徘徊。生鲜乳价格自2022年起从每公斤4.3元降至如今的3.12元,跌幅达15%。上游牧场如优然牧业(9858.HK)和现代牧业(1117.HK)面临低利润率和低集中度的挑战,议价能力不强,导致亏损。然而,随着原料奶生产成本上升和双方博弈,预计2025年原料乳价格将小幅回升。

图片来源:Wind、界面新闻研究部

近期,一系列政策出台刺激乳制品消费和行业发展,如《关于促进肉牛奶牛生产稳定发展的通知》,旨在提振消费、稳定市场。这些政策有助于下游乳制品需求复苏,进而带动上游原料乳价格反弹。

在液奶领域,整体需求复苏偏弱,销售渠道客流量下滑导致渗透率下降。然而,不同品类乳制品发展出现分化。常温白奶作为基本盘复苏增长,酸奶增长面临压力,而低温鲜奶则成为增长快车道。低温鲜奶市场因健康型鲜奶产品受到青睐而拥有较大增长空间。

尽管乳制品企业普遍面临营收下滑的情况,但利润端表现仍强于收入端。乳企通过缩减管理费用和财务费用支出,维持销售投入,同时享受原料乳价格持续走低带来的成本红利。然而,随着原料乳价格回升预期,乳制品企业将面临成本端压力,但整体可控。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。