2025年玻璃供需望平衡,纯碱过剩加剧

AI导读:

回顾2024年玻璃和纯碱市场整体供需过剩,价格下跌。展望2025年,玻璃基本处于供需平衡状态,价格有触底反弹可能;而纯碱供需过剩程度加剧。文章详细分析了玻璃和纯碱市场的供需情况、价格走势及投资建议。

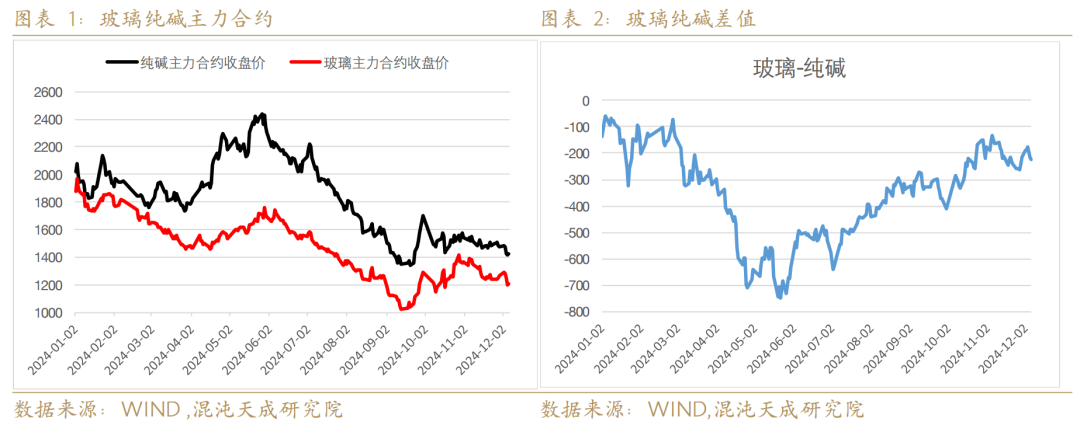

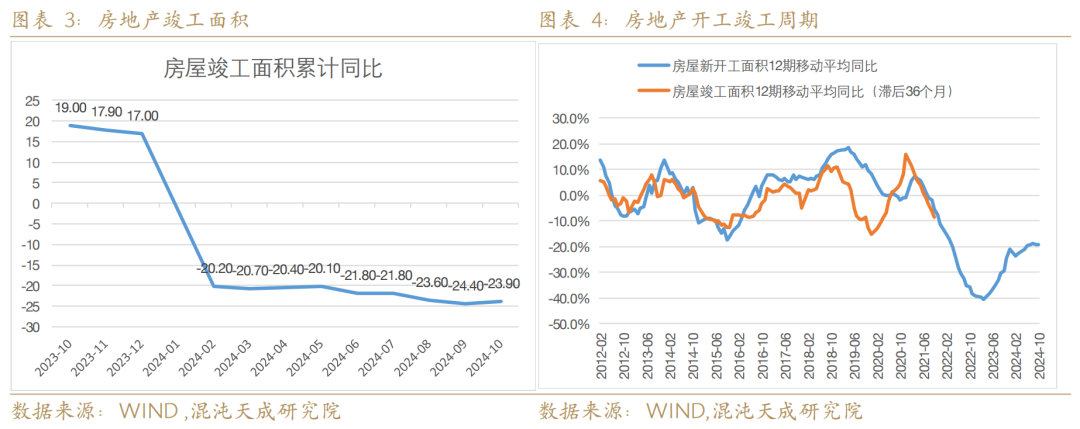

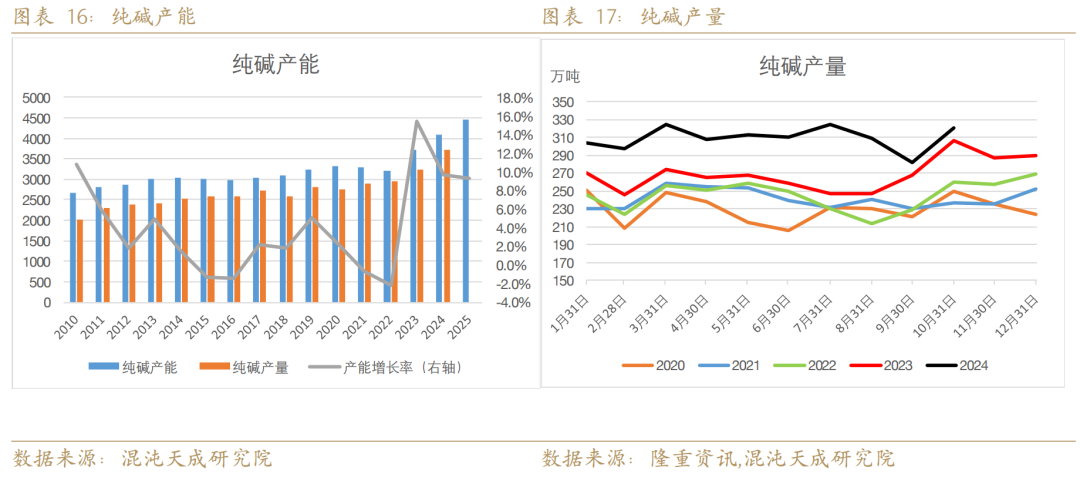

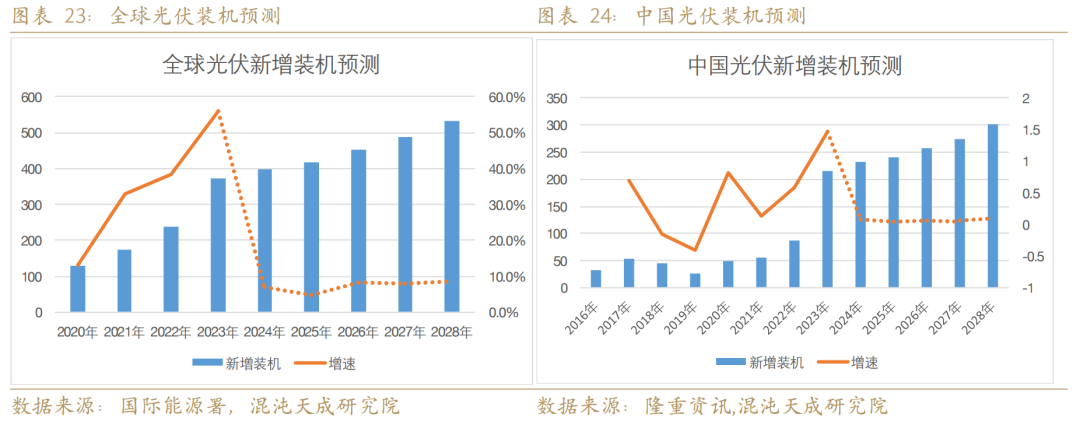

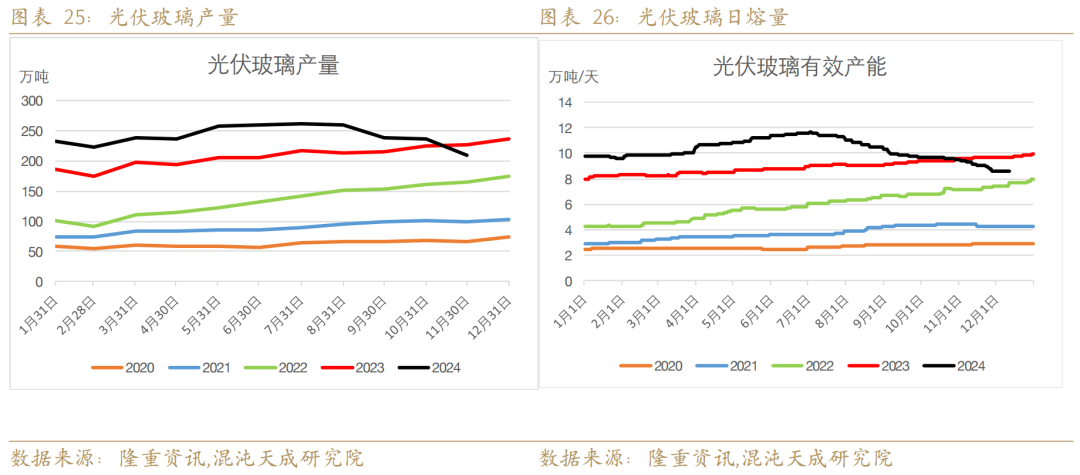

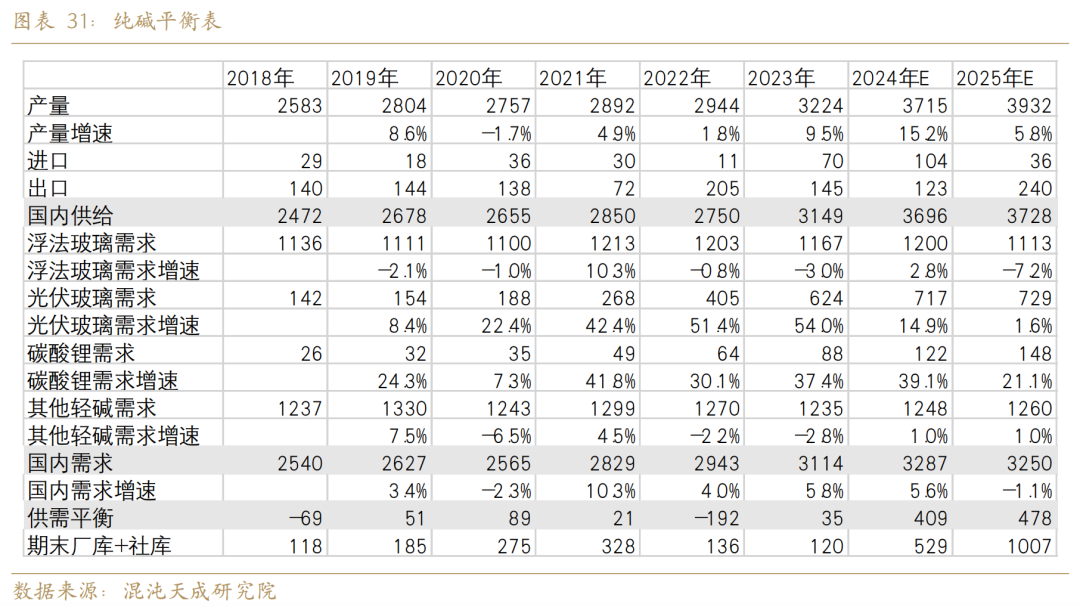

回顾2024年,玻璃和纯碱市场整体呈现供需过剩态势,价格跌至成本线附近。房地产竣工面积大幅下滑,导致浮法玻璃需求锐减,行业陷入亏损,产量持续下降。同时,光伏新增装机增速大幅收缩,光伏玻璃也明显过剩并开始减产,纯碱需求出现拐点,但新产能释放,产量大增,供需矛盾加剧。

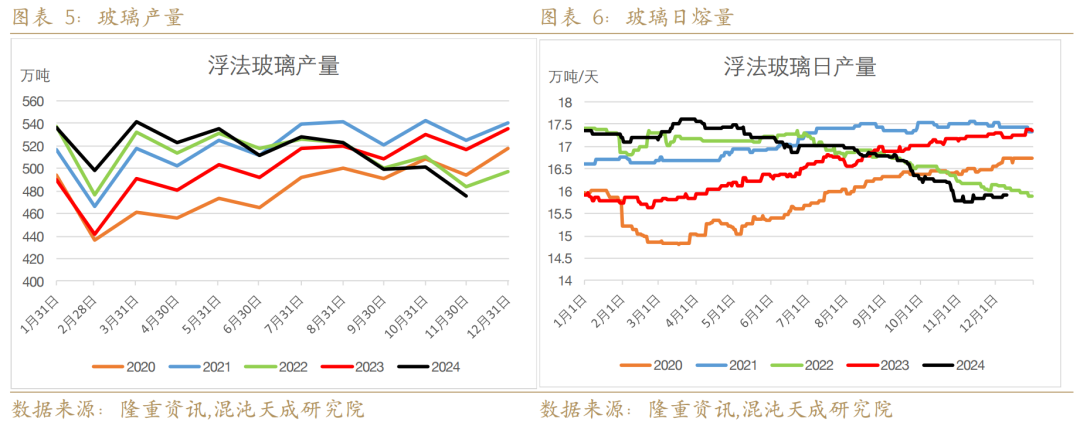

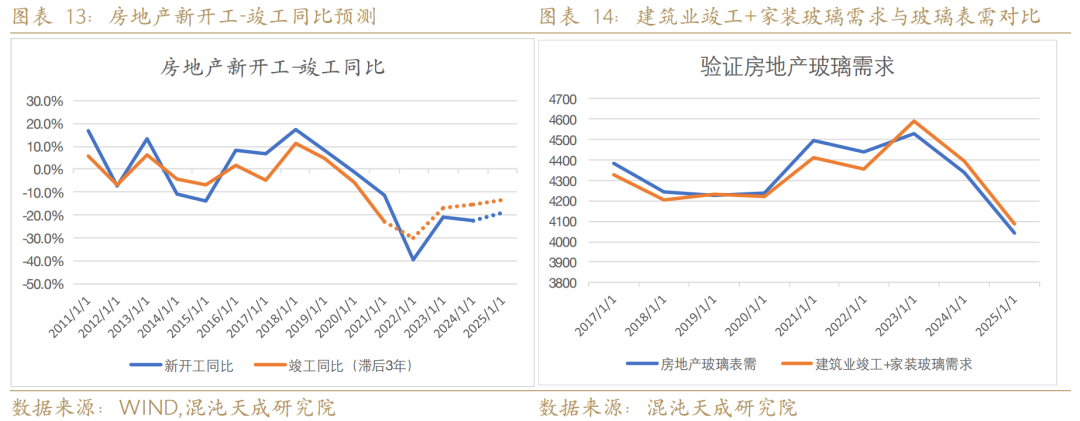

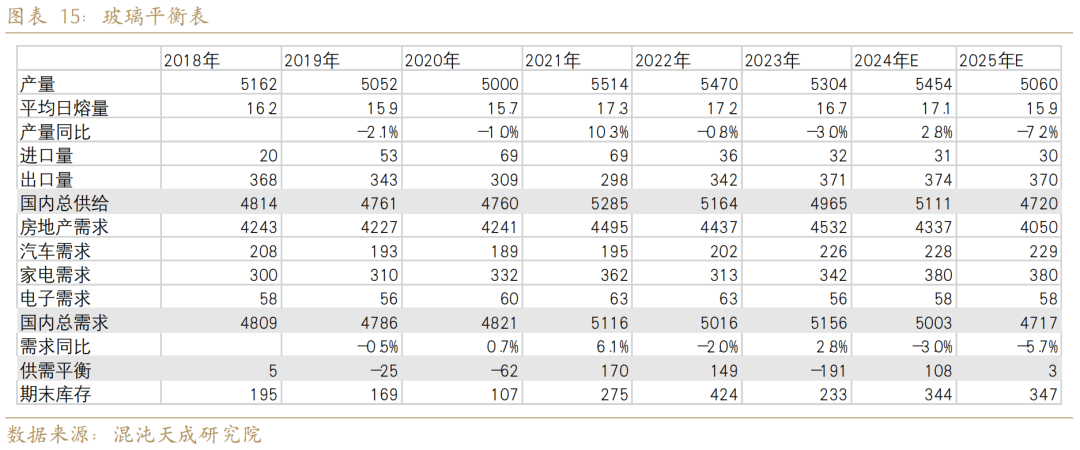

展望2025年,我们重新梳理了浮法玻璃下游行业需求,预计玻璃表观需求将下降5-6%。然而,由于玻璃日熔量已下降至历史较低位,如果全年日熔量变动不大,玻璃将基本处于供需平衡状态。在此背景下,悲观情绪可能有所缓解,价格存在触底反弹的可能,建议投资者逢低买入。同时,应关注宏观因素及国际贸易政策对市场的影响。

对于纯碱市场,2025年需求或将下降1-2%,而供给端新产能将继续投放。按照正常开工计算,产量将维持高增长,供需过剩程度将进一步加剧。因此,建议投资者采取逢高空策略。对比玻璃和纯碱的情况,玻璃强于纯碱,建议多玻璃空纯碱。

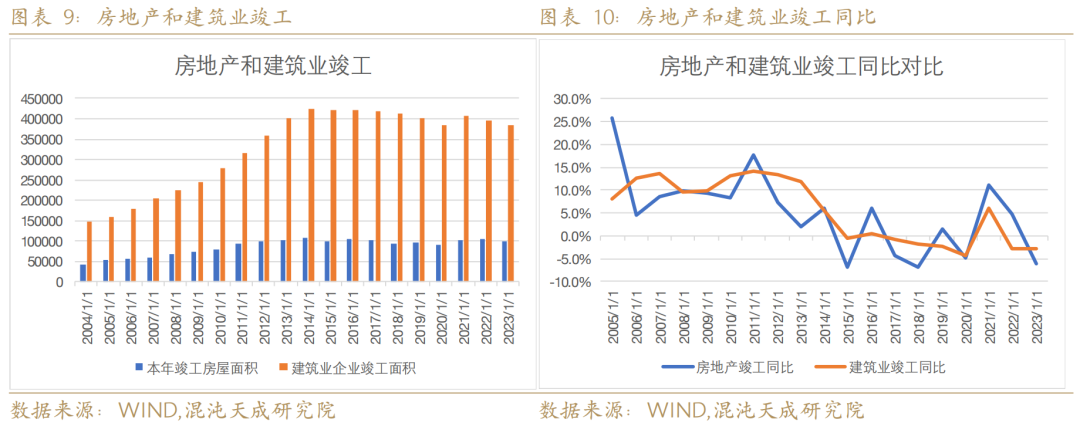

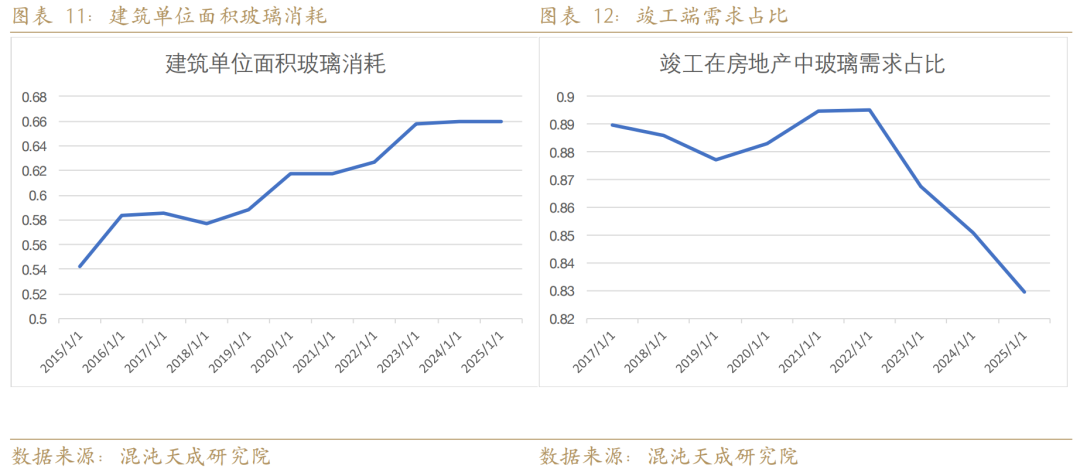

在具体分析方面,我们注意到2024年玻璃产量增长2.8%,表需下降3%,供需过剩导致价格趋势性下跌。而纯碱产量增长15%,表需增长5.6%左右,同样呈现供需两旺但过剩的态势。此外,我们还重新思考了玻璃需求的计算方式,发现房地产竣工数据存在偏差,因此采用建筑业企业竣工数据作为计算基础,并考虑了存量房家装需求的盲区。

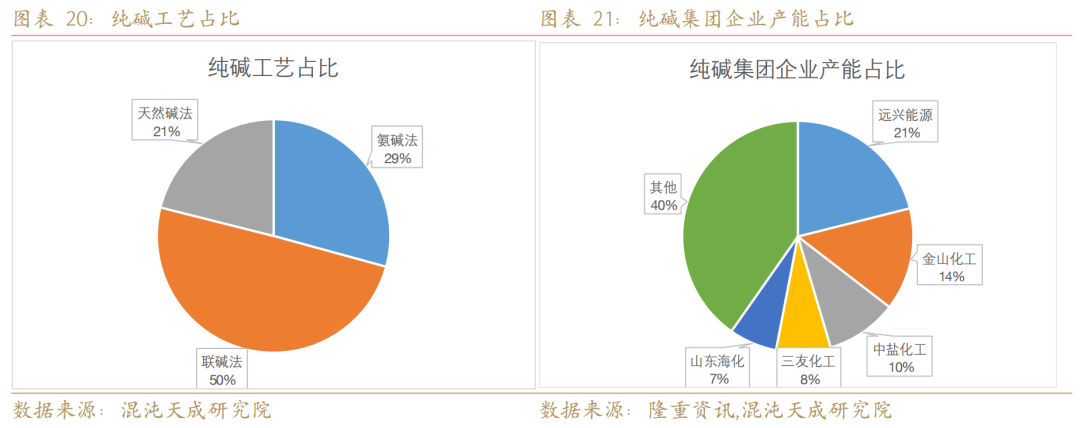

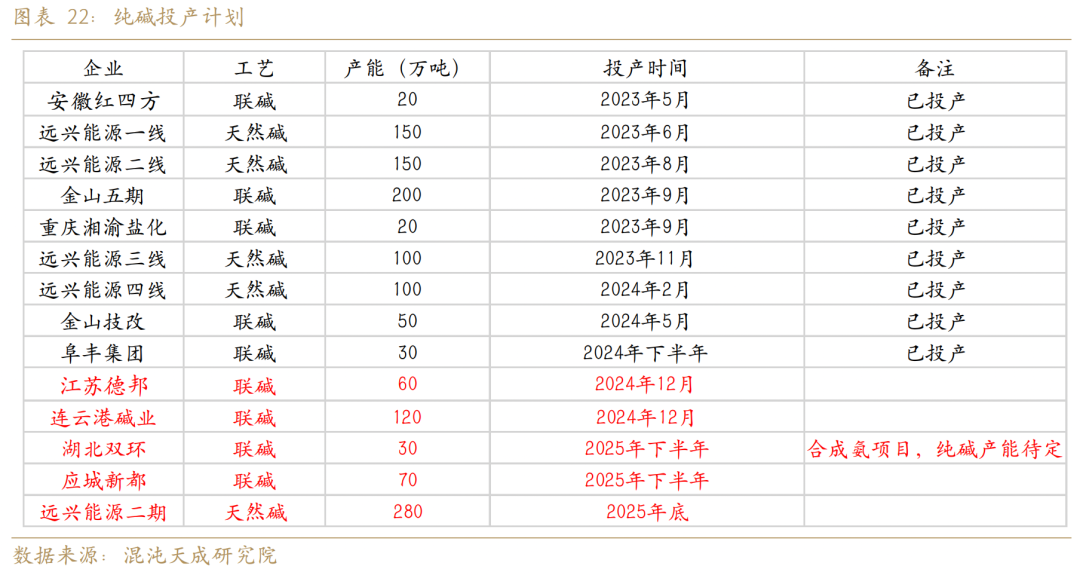

在纯碱市场方面,2025年计划投产380万吨产能,有效产能将增长9%左右。然而,需求方面却可能出现拐点,尤其是浮法玻璃和光伏玻璃的需求将大幅下降。碳酸锂需求虽然保持高增长,但消耗纯碱量级较小,对整体需求影响有限。因此,纯碱市场将面临供增需减、过剩加剧的局面。

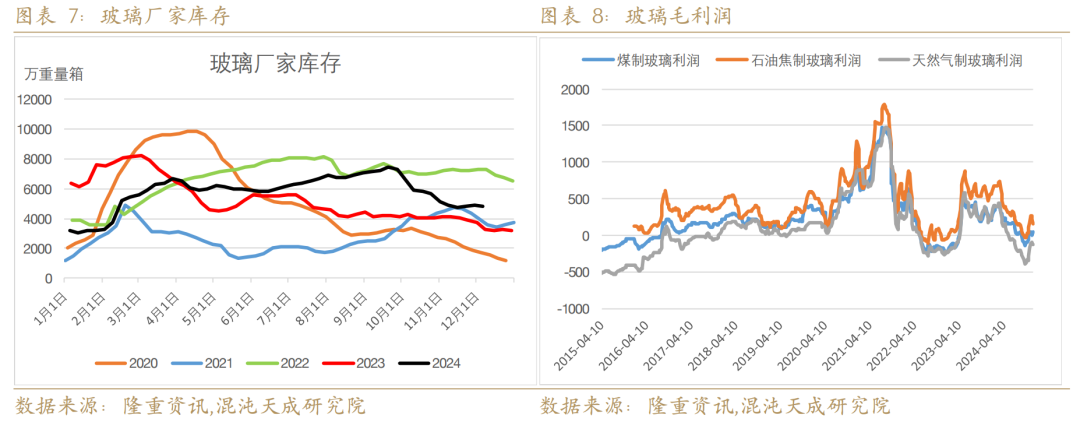

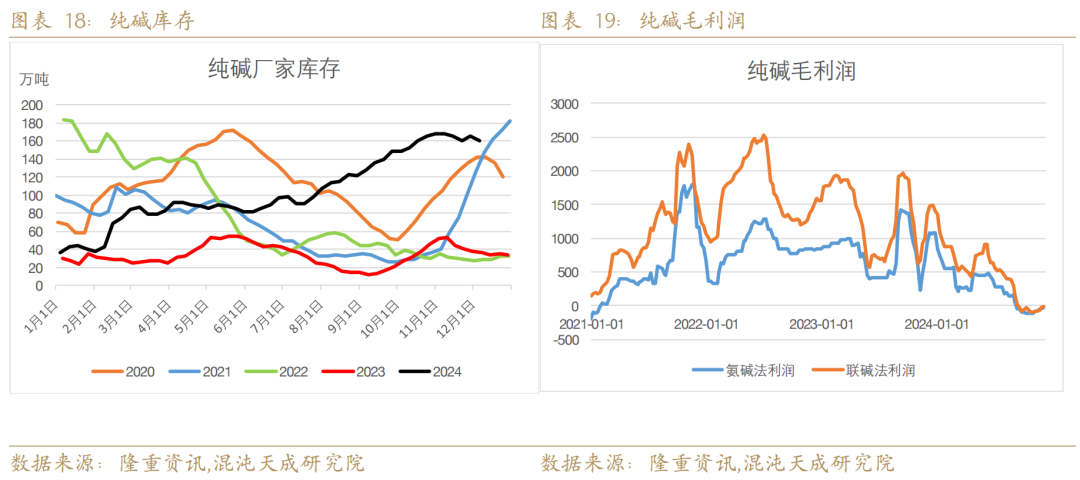

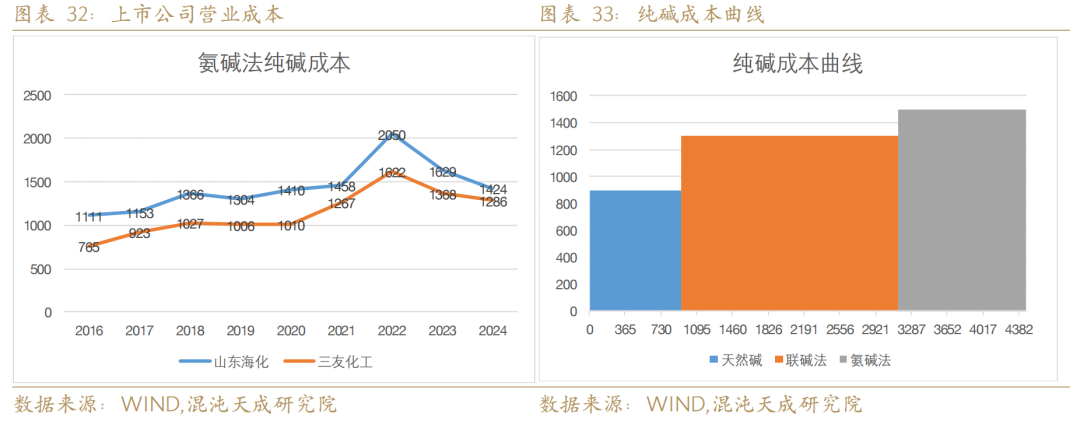

最后,我们注意到纯碱成本受煤炭价格影响较大。随着煤炭整体供需过剩趋势的出现,纯碱成本有望下降。观察纯碱上市公司的数据,运营成本已从2000元/吨下降至1400元/吨附近。后市随着煤价下跌,纯碱现金流成本可能进一步下降至1200元/吨附近,纯碱价格向下仍有一定空间。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。