上市猪企冲刺年度出栏目标,猪价跌破8元/斤

AI导读:

上市猪企正加速冲刺年度出栏目标,超过70%的猪企完成进度超90%。但生猪市场供应增加,需求增长不及预期,猪价再度跌破8元/斤。12月生猪出栏预计持续增加,但市场看涨预期减弱。

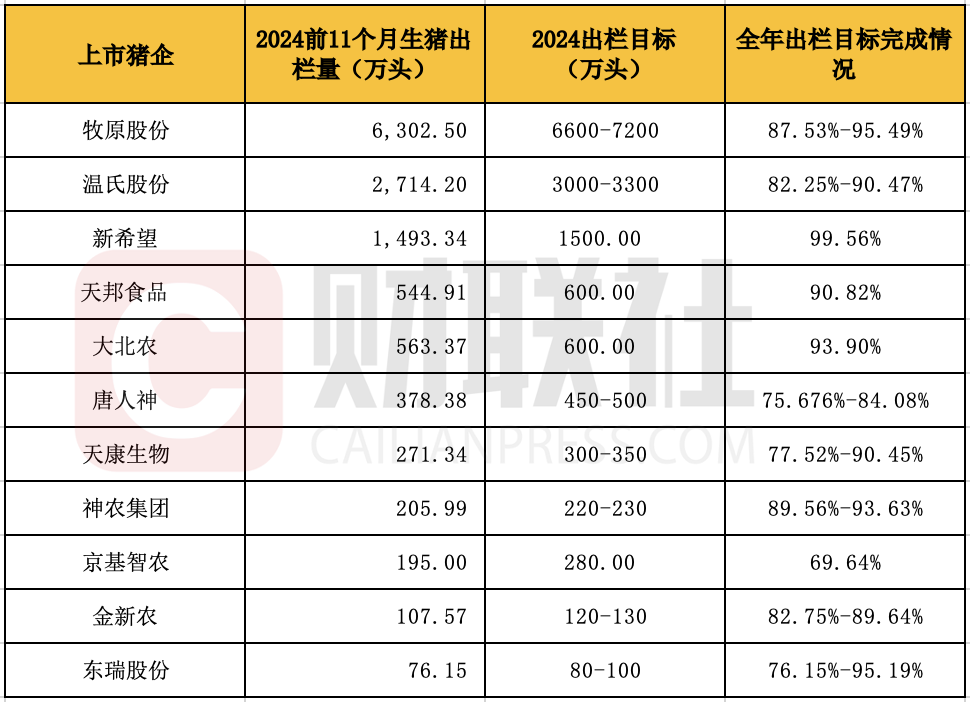

临近年末,上市猪企正加速冲刺年度出栏目标。多家猪企近日发布了11月生猪销售月报,据统计,超过70%的上市猪企出栏目标完成进度已超过90%。

生猪市场供应持续增加,但需求增长并未达到预期,导致近期猪价再度跌破8元/斤的重要关口。业内采访显示,尽管12月生猪出栏量预计将继续增加,但腌腊提振效果减弱,市场看涨预期逐步降低,预计12月以来月度猪价将维持在7.5-8元/斤之间。

多数上市猪企已“抢跑”冲量,完成出栏进度超90%。根据公开数据,TOP5上市猪企中,前11个月出栏进度均已达到或超过90%,其中新希望已完成全年目标的近99.56%,牧原股份完成情况在87.53%-95.49%之间。温氏股份、大北农和ST天邦的完成进度也均超过90%。相比之下,唐人神和京基智农的完成进度较慢,但仍达到75%以上。

(数据来源:上市公司公告,财联社记者制图)

值得注意的是,12月份生猪出栏量环比有望继续增长。散户和集团猪场加速出栏,市场猪肉供应进一步增加。根据上市公司销售简报,多数猪企销售均价已连续三个月下滑。卓创资讯监测数据显示,全国样本生猪规模养殖企业11月份生猪出栏计划完成率连续两个月超过103%,12月份出栏计划环比增幅达到10月份以来的最高水平。

卓创资讯生猪分析师指出,前期能繁母猪存量和新生仔猪数量增加,导致12月份理论生猪供应增量。同时,上市公司年底冲量阶段,月初出栏积极性增加,标猪供应增多,利空生猪市场。

另一方面,尽管12月起生猪市场迎来旺季,屠宰量已增加至年内高峰,但当前屠宰增量承接有限。一线屠宰企业相关人士表示,近两个月屠宰量环比持续增长,但整体屠宰量不及去年同期。根据卓创数据,截至12月9日,全国重点监测屠宰企业宰量和开工率均值较去年同期有所下滑。

分析师预计,随着养殖出栏周期缩短和腌腊提振减弱,企业端和散户出栏积极性较高,市场看涨预期减弱。综合预计12月以来月度猪价处于15.0-16.0元/公斤之间,但南方行情在腌腊带动下降幅可能小于北方,冬至前后猪价或迎来新一轮调整,存在跌破15.0元/公斤的可能性。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。