鸡蛋价格11月走低,12月或迎小幅回暖

AI导读:

鸡蛋价格在10月震荡走高后,11月因需求平淡和供应充足而走低。展望12月,随着终端消费回暖,鸡蛋价格或小幅回暖,但供应充足将限制上涨空间。

鸡蛋价格在10月经历了一波震荡上行后,随着市场需求的逐渐常态化,产区内部对鸡蛋的需求支撑显得力不从心。同时,销售区域对高价鸡蛋的接受程度有限,加之在产蛋鸡存栏量的持续增加,使得鸡蛋供应保持充裕。这些因素共同作用,导致11月鸡蛋价格逐步走低。

进入12月,市场普遍预计随着终端消费的回暖,鸡蛋价格有望迎来小幅回升。

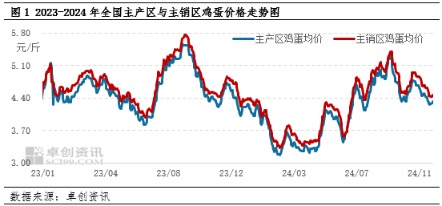

近期鸡蛋价格走势由强转弱

10月初,受国庆假期影响,下游市场短暂集中补货,带动鸡蛋需求小幅提升,价格也相应出现反弹。然而,补货结束后,市场需求进入季节性淡季,加之供应依然充足,鸡蛋价格再度走低。截至10月31日,全国主产区鸡蛋月均价达到4.55元/斤,环比下跌7.33%。

进入11月,尽管产量有所下降,但整体需求依然疲软,供需格局宽松,导致蛋价持续下跌。不过,由于低温天气有利于鸡蛋存储,经销商轮库出货现象增多,蛋价并未出现大幅下跌,而是呈现低位震荡态势。截至11月27日,全国主产区鸡蛋日均价降至4.33元/斤,较月初下跌7.28%。

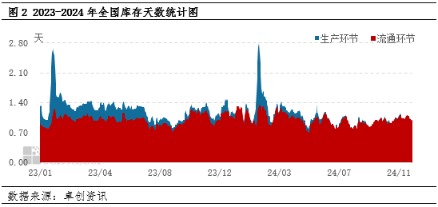

从供求关系来看,11月初鸡蛋供应充足,市场需求平淡,高价货源接受度低,市场流通速度放缓,生产和流通环节的库存均有所增加。随着蛋价下跌,养殖单位积极出货,贸易环节拿货积极性提升,产区库存压力有所缓解,但终端市场需求依然不振,库存压力转移至流通环节。中旬以来,鸡蛋价格高位回落,市场需求疲软,供应充足,各环节库存继续增加。不过,随着蛋价降至相对低位,下游低价补货积极性提升,库存有所减少,但仍保持较高水平。

综合来看,鸡蛋供应充足,市场需求缺乏动力,后续流通环节或仍面临库存压力。截至11月27日,生产环节库存天数减至0.93天,较月初减少6.80%;流通环节库存天数减至0.99天,较月初减少1.98%。

11月期间,各环节为规避风险,均维持相对低位库存。随着气温下降,鸡蛋存储时间延长,加之市场对后市价格下行预期减弱,各环节拿货积极性提升,对后续鸡蛋价格形成一定支撑。

供应先减后增,需求或助力蛋价回暖

根据蛋鸡生长周期推算,11-12月新开产的蛋鸡为7-8月补栏的鸡苗。受蛋鸡养殖盈利水平提升影响,养殖单位补栏积极性提高,鸡苗企业销售好转,7-8月鸡苗销量环比增加,整体补栏维持在正常水平。因此,11-12月新开产蛋鸡理论供应较为充足。然而,11月蛋价下跌导致养殖盈利收窄,多数养殖单位顺势淘汰产蛋率不高的大日龄蛋鸡,预计12月可淘汰蛋鸡数量有限。总体来看,11月新开产蛋鸡数量略少于淘汰鸡出栏量,在产蛋鸡存栏量将呈现减少趋势;而12月新开产蛋鸡数量将多于淘汰鸡出栏量,存栏量将呈现增加趋势。

需求方面,12月随着终端低位备货需求提升,市场消化能力逐渐增强,蛋价有望迎来小幅上涨。然而,随着产区蛋价上涨至相对高位,销区经销商采购成本将逐渐增加,但零售贸易端对高价货源的接受程度有限,蛋价或存在下探空间。不过,随着库存进一步消化和终端消费的逐步恢复,特别是元旦节前的备货需求,将拉动市场需求增长。因此,预计12月下旬蛋价将再度回暖。

综合分析,预计12月鸡蛋价格将呈现回暖趋势。月初随着市场需求逐渐恢复,蛋价有望触底回升。然而,在产蛋鸡存栏量小幅增加的背景下,鸡蛋供应依然充足,将限制蛋价的上涨空间。不过,随着终端需求的支撑作用逐渐显现,下旬蛋价仍具备上调潜力。

(作者:李阳,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。