中小银行年末扎堆降息,但部分中长期存款利率仍具吸引力

AI导读:

2024年年末将至,中小银行纷纷调整存款挂牌利率,但仍有部分银行中长期限存款利率保持在2字头,相对国有大行和股份行仍具吸引力。本文分析了中小银行降息的原因和背景,以及存款市场竞争格局的变化。

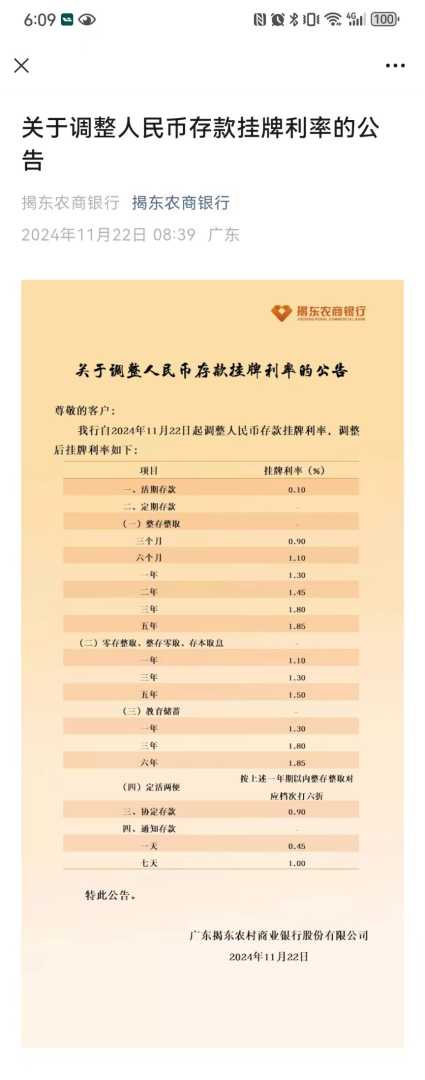

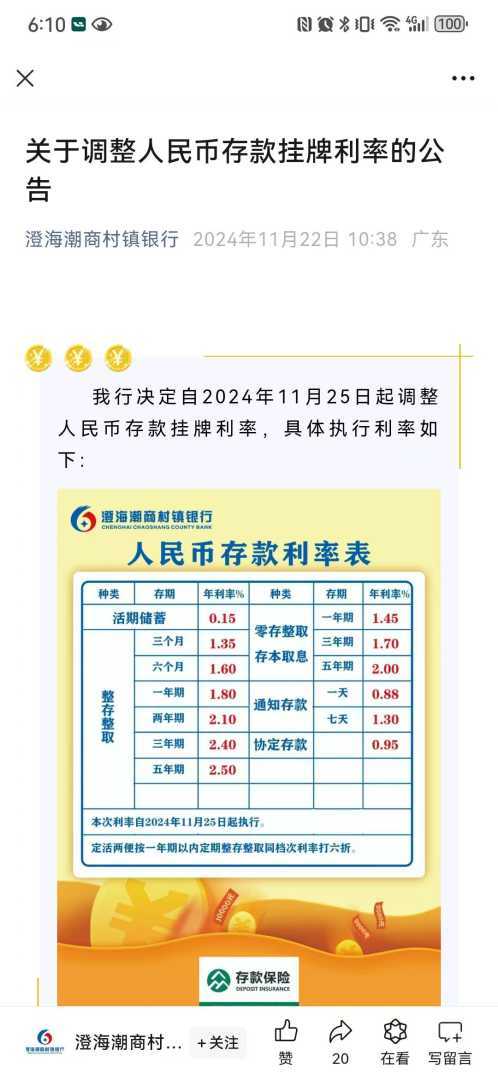

2024年年末将至,中小银行纷纷调整存款挂牌利率。11月22日,揭东农商银行和澄海潮商村镇银行相继通过官方微信公众号发布降息公告,前者即日起调整,后者则于25日起正式实施。据统计,11月以来已有数十家中小银行跟进国有大行降息步伐。

值得注意的是,尽管大部分中小银行中长期限存款利率已降至1字头,但仍有部分银行保持在2字头,相对国有大行和股份行仍具吸引力。业内人士指出,不必过度迷信各大银行的存款挂牌利率,因为许多银行实际执行的利率与挂牌利率存在差异。

揭东农商银行自2024年11月22日起调整人民币存款挂牌利率,整存整取的一年期为1.30%,二年期为1.45%,三年期为1.80%,五年期为1.85%。而澄海潮商村镇银行自11月25日起调整,一年期整存整取年利率为1.80%,二年期为2.10%,三年期为2.40%。此外,高明顺银村镇银行、福建华通银行等多家中小银行也于11月中旬以来相继降息。

本轮降息中,国有大行率先行动,其他银行跟进步伐明显加快。相比上一轮降息,本轮降息幅度较大,尤其是民营银行。江西裕民银行、微众银行等民营银行也快速调整存款利率,降息幅度甚至大于部分村镇银行。中小银行跟进降息的原因主要有两方面:一是息差压力,二是银行业自律机制的影响。

此外,11月份多家中小银行密集降息与当前特殊的时间点也有关系。每年的年末、年初都是各大银行揽储的关键节点,如果不及时降息,相关成本会增大,因此小银行赶在年前不得不抓紧调整。中小银行降息后,存款市场竞争格局或将发生变化,投资者需关注市场动态,合理选择存款产品。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。