汽车经销商库存预警指数攀升,行业面临严峻挑战

AI导读:

中国汽车流通协会发布的最新数据显示,2024年6月汽车经销商库存预警指数攀升至62.3%,行业不景气。经销商面临库存压力、价格倒挂、利润下滑等多重困境,行业转型迫在眉睫。

6月30日,中国汽车流通协会公布的最新“中国汽车经销商库存预警指数调查”VIA显示,2024年6月中国汽车经销商库存预警指数攀升至62.3%,同比上升8.3个百分点,环比上升4.1个百分点。这一数据表明,汽车流通行业正面临不景气局面,库存预警指数高于荣枯线。

随着半年任务考核的临近,经销商库存压力增大,不少经销商采取“以价换量”策略,导致新车价格大幅下滑,裸车毛利降低。中国汽车流通协会产业协调工作委员会副秘书长樊宇指出,经销商上半年销量任务完成情况差异显著,其中18.4%的经销商已完成任务,34.8%的经销商任务完成率超八成,但仍有13.5%的经销商完成率不足五成。

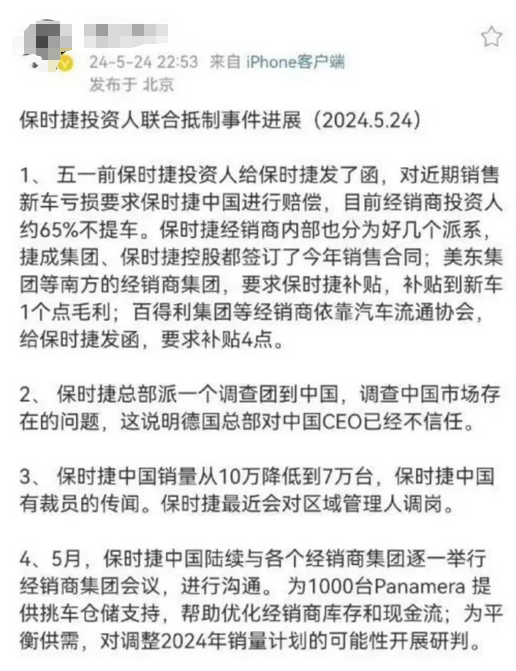

近年来,汽车经销商行业频现危机,包括浙江中通集团破产、庞大集团股票摘牌、广东永奥投资集团有限公司80多家4S店被查封等重大事件。此外,保时捷经销商也曾集体“逼宫”主机厂。今年上半年,约10%的经销商完成率依然不足五成,汽车行业大洗牌下,汽车经销商在艰难前行。

价格倒挂现象愈发严重,奔驰、宝马、奥迪等豪华品牌新车价格大跳水,其中奔驰EQE售价已降至5—6折,宝马、奥迪相关话题冲上热搜。多家销售人员表示,店内多款燃油车和新能源车均有优惠,价格可继续商量。全国工商联汽车经销商商会调研发现,2023年价格倒挂最严重车型的平均比例为23.05%,2024年一季度则上升至26.26%。部分品牌如捷豹路虎,价格倒挂比例高达38.87%。

主机厂和经销商间对短期利润和品牌长期发展的理解存在差异,长期处于动态博弈状态。部分经销商为拿到返利补贴减轻库存和资金压力,宁愿低价甩货,导致部分汽车品牌终端价格体系崩盘。新车价格持续走低,进一步压缩了经销商的利润空间。

财报数据显示,2023年经销商头部企业陷入“增收不增利”困境,行业龙头中升集团净利润同比下降24.7%,永达汽车、百得利控股、美东汽车、新丰泰集团等汽车经销商利润同比降幅超过60%。2024年一季度,广汇汽车营业收入同比下降11.49%,净利润同比下降86.61%。此外,广汇汽车已连续5个交易日股价跌破1元,面临退市风险。

广汇汽车的困境是汽车行业转型变革的一角缩影,从“一年建店就能回本”到净利润下滑近9成、股价跌破“1元”红线,反映了绝大多数经销商的处境。全国工商联汽车经销商商会会长刘英姿表示,行业过度内卷状态加剧,汽车经销商面临巨大压力。

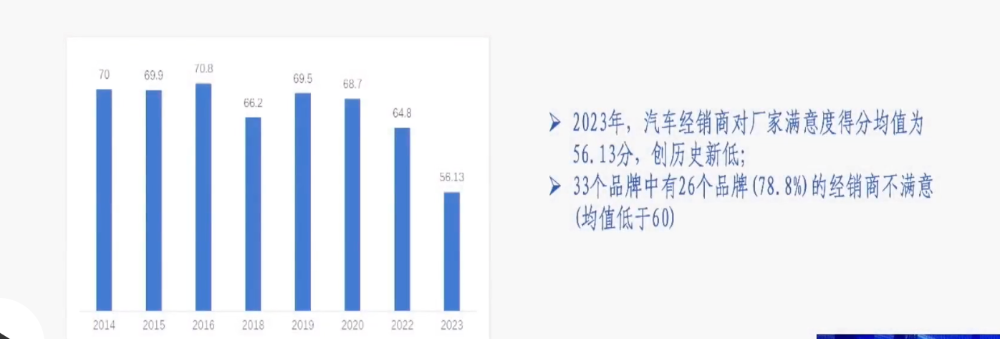

据《2023汽车经销商对生产厂家满意度暨汽车经销商生存状况调研报告》,2023年汽车经销商对厂家满意度得分均值创历史新低,仅有56.13分。经销商对投资回报满意度最低,仅有37.25分,其中合资品牌满意度最低,仅有30.28分。投资回报周期长、年度销量目标完成率低、库存高企、价格倒挂严重是汽车经销商面临的主要压力。

汽车制造商和经销商关系微妙,价格战愈演愈烈,卖新车利润微薄,经销商新车毛利率持续下探。同时,新能源汽车的维修保养成本下降让售后业务面临萎缩。汽车经销商处于比以往更艰难的时刻,转型迫在眉睫。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。