深度解析:中国特色估值体系下央企国企估值现状与提升策略

AI导读:

本文探讨了中国特色估值体系的内涵、央企国企估值低估的原因、当前行情的理解以及提升估值的策略,旨在帮助投资者更好地理解中特估背景下的央企国企投资机遇。

近期,中国特色估值体系(简称“中特估”)备受市场瞩目。自去年底提出以来,相关概念指数持续演变,引发广泛讨论。本文旨在探讨中特估的内涵、央企国企估值低估的原因、当前行情的理解以及提升估值的策略。

中特估的内涵

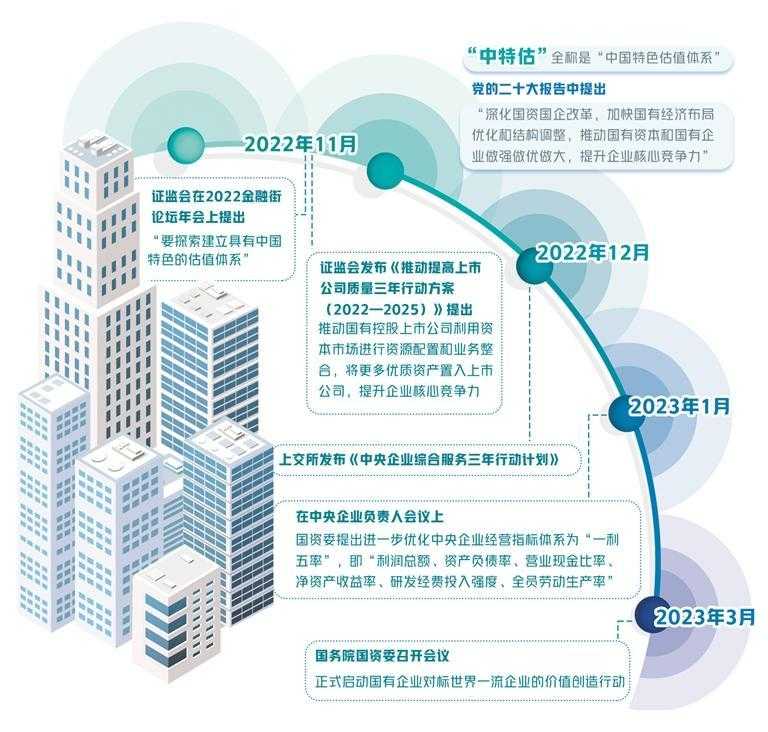

2022年11月,中国证监会提出构建中特估,旨在优化市场资源配置。中特估基于中国资本市场的发展现状,考虑内部基本面、流动性、风险溢价等因素,旨在形成具有中国特色的成熟估值体系,支撑实体经济。

A股市场估值不均衡,部分银行及国有上市企业估值偏低,与稳中向好的基本面形成反差。中特估的提出,旨在解决这一问题,促进资本市场的价值发现和资源配置功能。

央企国企估值低估的原因

央企国企估值长期偏低,主要归因于行业属性、治理机制、投资者认知等因素。传统经济企业占比较高,经济结构转型背景下成长性较低;业绩周期性较强,受经济周期影响大;创新投入不足,创新业务占比低;治理效率和市场化程度有待提升;投资者结构有待优化,信息获取有限。

当前行情的理解

中特估板块主要包括估值偏低的上市银行和部分央企国企,如银行、建筑、电信、石油石化、煤炭等板块。与海外龙头公司相比,国有银行和建筑央企估值较低,但ROE并不低。伴随中特估的提出和国企改革深化,央企国企估值有望得到修复,为投资者带来较好收益预期。

提升央企国企估值的策略

为持续提升央企国企估值,可从多个方面入手:加大资本运作力度,通过战略性重组和专业化整合提高资源配置效率和核心竞争力;分拆上市聚焦主业,实现重估;鼓励股权激励、员工持股等形式激发创新活力;加大对国家战略的布局,把握增长机遇;适度提升分红和进行股票回购,优化资本结构和提升ROE水平。

综上所述,中特估的提出为央企国企估值提升提供了契机。通过深化改革、优化治理、加大创新投入等措施,央企国企有望在全球竞争中展现更强实力,为投资者创造更大价值。

(作者系中金公司研究部策略分析师、董事总经理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。