央行MLF新规出炉:银行融资成本下降,债市影响几何?

AI导读:

央行宣布MLF新规,采用固定数量、利率招标、多重价位中标方式,降低银行融资成本,对债市产生积极影响。新规有助于债市稳定,短端信用债或受直接利好。需持续观察央行资金面态度、市场资金紧张情况及降准降息落地情况。

近日,央行重磅官宣MLF新规,MLF后续将采用固定数量、利率招标、多重价位中标方式开展操作,取代之前的单一利率中标。此举标志着中国货币政策操作机制的重要变革。

MLF(中期借贷便利)是银行向央行借钱的利率,期限通常为1年。在资金紧张时,央行以较低利率(MLF利率)借钱给银行,满足企业和个人的贷款需求。由此,银行获得利差收益,同时满足市场需求。

那么,央行为何要调整MLF操作方式?新中标方式为何能让债市应声大涨?对债市和基金投资后续影响如何?

一、MLF操作方式调整背景

新的招标方式为多重价位中标(美国式招标),取代之前的单一利率中标(荷兰式招标)。旧模式下,所有银行借MLF的利率统一由央行确定。而新模式下,价高者先得,各银行借钱利率不统一,取决于自身报价。

这种模式允许银行根据资金需求自主报价,缓解银行偿息压力,降低融资成本。在当前宽货币背景下,大部分银行实际付息利率低于央行划定的2%,有效降低银行融资成本。

此外,MLF中标利率市场化,不再具有政策利率属性,回归为银行间流动性补足工具。

当前主要政策利率为7天逆回购操作利率OMO。

图片来源:广发基金

二、MLF新规利好分析

新版MLF为何更受欢迎?主要出于两方面考量:

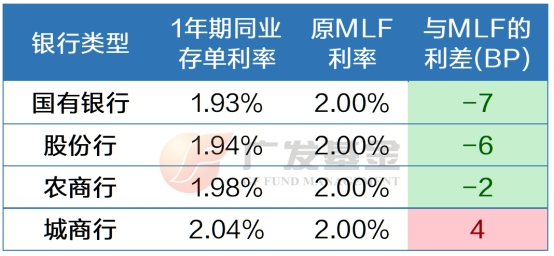

一是降低银行融资成本,缓解净息差压力。此前,MLF利率高于银行市场化融资成本。现在,银行根据需求报价,参考市场化融资成本投标,降低借钱成本,缓解净息差压力。

数据来源:Wind、广发基金,数据截至2025年3月24日

MLF修改后首次操作,中标利率在1.85%-2%区间,低于此前2%的统一中标利率,推动实体经济融资成本下降。

二是完善政策利率体系。央行已筹划淡化MLF政策利率属性已久。多期限政策利率并存削弱利率传导有效性。现在,政策利率以短期利率为准,框架更透明,传导更顺畅。

三、对债市和基金投资的影响

短期来看,MLF中标利率降低,银行融资成本下降,债市参与者融资加杠杆意愿和能力增加,有助于债市稳定。短端信用债或受直接利好。

后续需观察央行资金面态度、市场资金紧张情况、利率债发行情况及降准降息落地情况。经济基本面复苏情况也将影响股市等风险资产吸引力。

(文章来源:经济参考网,关键词:MLF新规、银行融资成本、债市稳定、政策利率体系)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。