3月制造业PMI升至50.5%,经济回升基础仍需巩固

AI导读:

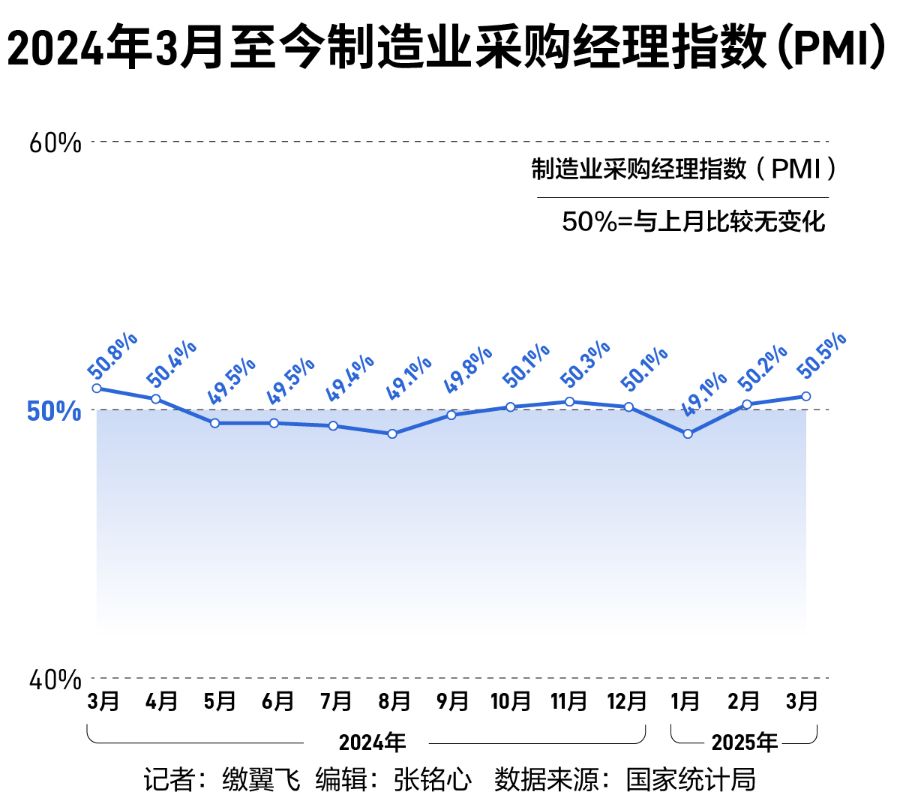

3月31日,国家统计局发布最新数据,3月份制造业PMI为50.5%,显示制造业经济活动略有扩张。专家表示,市场需求加快释放,但消费和地产两大内生动能恢复偏弱,价格指数回落至收缩区间,经济回升向好基础仍不稳固,需持续加大宏观政策逆周期调节力度。

3月31日,国家统计局发布最新数据,3月份,制造业采购经理指数(PMI)为50.5%,比2月上升0.3个百分点,显示制造业经济活动略有扩张。

从13个分项指数来看,3月份生产指数、新订单指数、新出口订单指数和原材料库存指数均有所上升,升幅在0.1至0.7个百分点之间;而积压订单指数、产成品库存指数、采购量指数、进口指数、购进价格指数、出厂价格指数、从业人员指数、供应商配送时间指数和生产经营活动预期指数则有所下降,降幅在0.3至2个百分点之间。

受访专家表示,受季节性因素、政策支持以及科技创新突破等因素的叠加影响,市场需求加快释放,提振了企业生产意愿。然而,消费和地产两大内生动能恢复偏弱,同时价格指数回落至收缩区间,表明经济回升向好基础仍不稳固。因此,需要持续加大宏观政策逆周期调节力度,尽快改变市场引导的需求收缩趋势。

3月份,产需两端均出现明显改善。中国物流信息中心分析师文韬指出,制造业新订单指数为51.8%,较2月上升0.7个百分点,连续2个月运行在51%以上。稳外贸政策持续加码也带动国外需求继续回稳,新出口订单指数为49%,较2月上升0.4个百分点。

需求端加快增长也提振了企业生产意愿,3月份生产指数为52.6%,较2月上升0.1个百分点。东方金诚首席宏观分析师王青表示,春节影响消退后,生产活动进一步恢复正常,加上AI大模型发布等事件带动,战略性新兴产业景气度显著上升,对整体制造业PMI指数有一定拉动作用。

从行业看,铁路船舶航空航天设备、计算机通信电子设备等高技术制造业生产指数和新订单指数均升至55.0%以上较高景气区间,而木材加工及家具、石油煤炭及其他燃料加工等行业供需仍显不足。

文韬指出,3月装备制造业的增长与大规模设备更新支持政策加码有关,高技术制造业主要受新能源汽车等新动能增长势头偏强带动。消费品制造业PMI指数回升0.1个百分点至50.0%,主要源于消费品以旧换新政策扩围升级。而基础原材料行业PMI指数为49.3%,较2月回落0.5个百分点,主要受水泥、钢铁、煤炭等高耗能行业景气度偏低拖累。

值得注意的是,3月制造业PMI中的两个价格指数均有所回落,其中主要原材料购进价格指数下降1个百分点至49.8%,出厂价格指数下降0.6个百分点至47.9%。这表明供大于求的问题仍然突出,企业恢复生产的信心仍然不足。

展望未来,文韬表示,二季度制造业将继续稳定向好运行,政府扩大国内市场需求、推进新型城镇化以及“双新”等政策将直接带动制造业市场供需加快增长。叠加前期实施的一揽子存量政策和增量政策继续落地显效,二季度宏观经济预计继续取得“量的稳定增长”和“质的较快提升”。

王青认为,3月制造业PMI指数在扩张区间继续上行,体现了季节性回升和稳增长政策发力显效的双重作用。但考虑到美国对我国输美商品加征关税的影响以及国内房地产市场止跌回稳基础还有待进一步夯实,4月制造业PMI指数有可能出现一定幅度下行。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。